- Акция дня: у акций Hewlett Packard (HPQ) ещё есть шансы вырасти

Market news

Акция дня: у акций Hewlett Packard (HPQ) ещё есть шансы вырасти

С сентября 2010 года акции компании Hewlett Packard (HPQ) потеряли почти 50% своей стоимости. В целом, показатели компании разочаровали многих инвесторов, и не внушают оптимизма в будущем. На этом фоне возникает вопрос, который интересует акционеров HР по всему миру: сможет ли Hewlett Packard, самый большой производитель персональных компьютеров в мире, вернутся в строй и повторить свой прежний успех?

В последние годы, персональные компьютеры проигрывают долю рынка планшетам и смартфонам. Падение спроса на настольные компьютеры и ноутбуки составило 8.6% в третьем квартале 2013 года. Пользователи приобретают всё меньше ПК и принтеров, и Hewlett Packard накапливает больше долгов, чем может выручать на сделках по слияниям и поглощениям. Hewlett Packard не обильно представлен в доходном сегменте мобильных телефонов, а сектор персональных компьютеров, в свою очередь, потерял 11% дохода, мониторы принесли на 9% меньше выручки, с ноутбуков также выручили на 14% меньше. По факту, в третьем квартале 2013 года, только сегмент программного обеспечения вырос на 1% по сравнению с аналогичным периодом предыдущего года. Видимо, в компании хотят увеличивать продажи персональных компьютеров ничего при этом не изменяя.

Одной из главных причин, почему основная продукция Hewlett Packard не вызывает интерес у потребителей, является отсутствие у компании инноваций. Компания не берёт на себя ответственность первопроходца, и, в итоге, сталкивается с жёсткой конкуренцией. Например, Microsoft (MSFT) является лидером в технических инновациях, Business Machines или IBM (IBM) стала передовым производителем ПК,принимая участие в разработке микроскопических биосенсоров и оптических зондов. Apple (AAPL), в лице Стива Джобса, вообще пошли по своему пути, контролировали рынок смартфонов и сделали свою операционную систему iOs. В это же время, Hewlett Packard не изобрело ничего существенного.

Другой причиной, возможно, является то, что компания не может расставить правильные приоритеты на управленческом уровне. В результате снижения доходов, компания начала искать на рынке поглощений хорошие сделки, в надежде заработать и показать лучшие результаты. Но, к сожалению, эта стратегия не сработала.

Вопреки всему, у Hewlett Packard есть и ряд преимуществ над конкурентами. Продукция НР более разнообразна, чем у Dell (DELL) и IBM (IBM). Например, принтеры НР надёжнее и качественнее чем у Dell. Тонера хватает на 2000 страниц, в то время как у Dell на 1000. Такие преимущества могут быть использованы в интересах компании. Кроме того, за счёт диверсификации бизнеса и многочисленности подразделений, доходы Hewlett Packard менее зависимы от ситуации на рынке, чем у того же IBM.

К концу 2014 года, СЕО Hewlett Packard Мэг Уитман планирует сократить 29000 человек, чтобы сэкономить $3.5 млрд. Этим хотят покрыть потери с продаж персональных компьютеров.

Ещё одним перспективным направлением для Hewlett Packard являются облачные сервисы, на которые в компании делают большие ставки. Тут есть и инновации, в Hewlett Packard хотят связать собственные устройства с собственным програмным обеспечением и своими облачными сервисами.

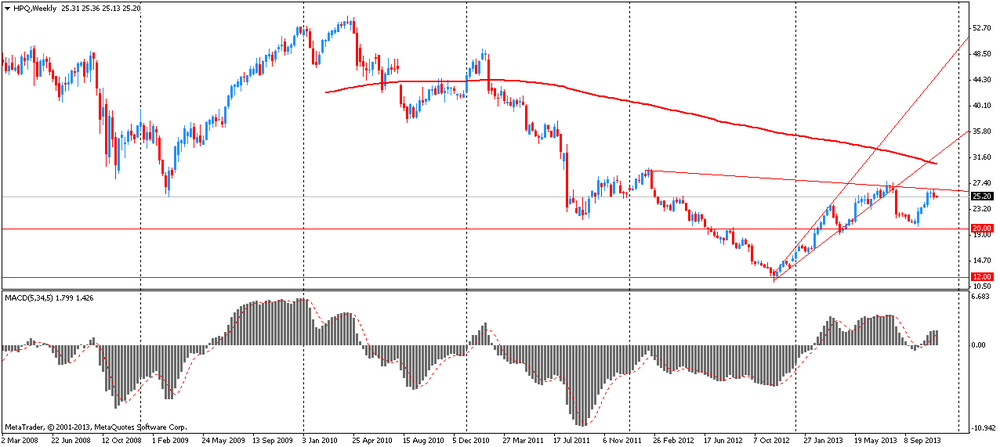

Ещё не ясно, стоит ли инвестировать в Hewlett Packard, но компания имеет хорошие перспективы при правильном подходе. Хорошей точкой для открытия длинной позиции являются уровни $20.00. Возможно, текущий уровень $25.00 тоже подходит для входа, но необходимо дождаться формирования более чёткого уровня. $12.00 также является цифрой, от которой акции НР отбились, но факт возврата акций компании к этой цене не является положительными фактором.

На текущий момент акции HPQ торгуются по $25.20 (-0.02%).