- Акция дня: FedEx (FDX) может продолжить рост прошлого года

Market news

Акция дня: FedEx (FDX) может продолжить рост прошлого года

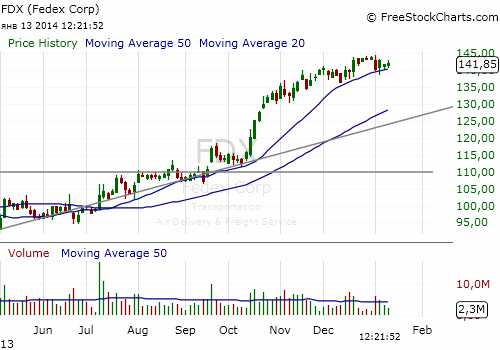

2013 год был еще одним хорошим годом для FedEx (FDX) с ростом цен акций на 53%. Компания была оценена как "лучше рынка" крупными фирмами из финансового сектора, такими как Citigroup и Deutsche Bank из-за сильных фундаментальных данных и хороших перспектив роста. Остаётся вопрос, продолжит ли компания свой Бычий тренд в новом году?

Казалось бы, FedEx уже некуда дальше расти в 2014 году, но есть еще потенциал роста, вытекающий из инициатив компании и общего роста рынка, особенно от электронной коммерции. Электронная коммерция является самым большим фактором роста для компании. Объём заказов товаров через интернет, как ожидается, достигнет $1 трлн. в 2016 году, что составляет 1% от общего мирового ВВП. Прогнозируют, что в США расходы на товары в интернете увеличатся с $262 млрд. в 2013 году до $371 млрд. в 2017 году. В последнее десятилетие, FedEx приступил к реализации инициатив, направленных на рынкок электронной коммерции. Ими являются FedEx Home Delivery (первая специализированная служба доставки на дом) и FedEx SmartPOST (обеспечивает экономичный вариант для интернет-магазинов по доставке легких товаров по низким ценам). FedEx SmartPost играет важную роль в росте компании FedEx на рынке электронной коммерции, так как эта услуга была популярна среди интернет-магазинов для предоставления бесплатной доставки. Около 50% онлайн-продаж "комплектуются" бесплатной доставкой, и это привело к высокому спросу на FedEx SmartPOST.

Эта тенденция продолжилась и во втором квартале 2014 финансового года. Среднедневной объем перевозок SmartPOST увеличился на 9% в годовом исчислении. Забегая наперед, рост доходов наземного сегмента будет поддерживаться в этом году из-за спроса благодаря электронной коммерции, поддерживаемой повышенной скоростью доставки.

Наземный сегмент компании FedEx помогает компании компенсировать ухудшение ситуации в экспресс сегменте, о чём говорит последний квартальный отчёт. FedEx Express является премиум сервисом доставки на следующий день по воздуху, но сдвиг к спросу на более медленные и более дешевые услуги доставки негативно сказывается на выручке сегмента, тем самым оказывая давление на маржу.

В октябре 2012 года, FedEx предложил программу по увеличению прибыли, суть которой состояла в том, чтобы уменьшить эксплуатационные расходы для повышения прибыли на $1.7 млрд. к 2016 финансовому году. Реструктуризация происходит в подразделении FedEx Express с модернизацией авиафлота, заменив существующие Boeing 727s, MD 10 с и MD 11s на новые, более - экономичные самолеты, такие как Boeing 757 и 767.

В декабре 2013 года, компания FedEx разместила заказ на два новых грузовых 767- 300F от Boeing, добавив их к ранее заказанным 50-ти. Boeing поставил первый грузовой самолёт 767- 300F в сентябре 2013 года, а остальные самолеты , как ожидается, должны быть поставлены до 2019 года. FedEx Express является крупнейшей компанией в секторе с долей выручки 61% на 2013 финансовый год. Таким образом, эти инициативы по снижению затрат окажут положительное влияние на общую рентабельность компании, а также на маржу в сегменте.

Эти инициативы были направлены на снижение затрат, в то же время повышая доходы курьерского сегмента. Кроме того, компания активно использует международные рыночные возможности. Международный доход составляет 45% от доходов FedEx Express (на 2013 финансовый год), поэтому он является важным источником для роста компании.

FedEx также упорядочивает организацию компании путем сокращения избыточных рабочих мест. В июне прошлого года, FedEx завершил добровольную программу по сокращению персонала на 3600 человек, становясь ближе к цели повышения прибыли на $1.7 млрд. в 2016 финансовом году.

в Целом, FedEx готов для того, чтобы показать сильные результаты в 2014 году. Положительный фактор макроэкономической среды (увеличение потребительских расходов) и высокий спрос со стороны электронной коммерции являются значительными драйверами роста для компании. Кроме того, общее увеличение маржи, в основном предоставленной в сегменте FedEx Express, также будет способствовать высокой рентабельности.

Основы для дальнейшего роста FedEx уже заложены, и после реализации инициатив, компания будет иметь высокую рентабельность, чтобы приносить доход акционерам. С инвестиционной точки зрения, акции FedEx выглядят относительно недооцененными по сравнению с её конкурентами, если учитывать его показатель соотношения цены к прибыли (P/E), равный 27.48 и соотношение цены с объёмом продаж (P/S), равное 1. У того же United Parcel Service (UPS), основного конкурента FedEX, показатели P/E = 66.57, а P/S = 1,74, и это указывает на то, что FedEx по-прежнему имеет потенциал роста.

На текущий момент акции FDX торгуют по $141.85 (-0.55%).