- Акция дня: AT&T (T) показал хорошие квартальные результаты, но сигнал ли это для покупки?

Market news

Акция дня: AT&T (T) показал хорошие квартальные результаты, но сигнал ли это для покупки?

AT&T (T) является поставщиком телекоммуникационных услуг в США и во всем мире. Компания опубликовала квартальные результаты вчера после закрытия рынка. На первый взгляд всё выглядит хорошо, за четвертый квартал прибыль на акцию (EPS) компании составила $0.53 против $0.44 год назад, а доходы составили $33.16 млрд., что превзошло оценки аналитиков почти на $80 млн. Но для более объективной оценки, следует углубится в анализ отчёта компании, изучив основные аспекты формирования прибыли.

По сравнению с прошлым годом, общий размер доходов увеличился на 2% в четвертом квартале. Единственной реально известной информацией в этой части отчета является то, что выручка сегмента беспроводной сети увеличилась на 5% и составляет примерно 56% от выручки компании. 23%-ное снижение доходов в других сегментах не имеет значения, так как на это приходится лишь 0,03% от общей выручки.

В отчёте все кажется отличным, доходы увеличились на 2% по сравнению с аналогичным кварталом предыдущего года, в то время как операционные расходы сократились на 46% в связи с 30%-м спадом в стоимости услуг и 76%-м спадом в коммерческих, общехозяйственных и административных расходах. Процентные расходы выросли на 78%, в то время как доля в чистой прибыли совместных компаний снизилась на 31%. Прочие доходы увеличились на 1783% в абсолютном значении. Прибыль до налогообложения увеличилась на 270%! За счёт изменения налогообложения после выхода в прибыльность, чистая прибыль увеличилась на 285%!

Первое, что бросается в глаза в балансе, это то, что денежные средства снизилась на 31%. Отстроченный налог на прибыль увеличился на 16% и прочие оборотные активы увеличились на 54%, что увеличило общие активы на 2%. Инвестиции в совместные компаний снизились на 16%, в то время как другие активы увеличились на 23%, что позволило всем совокупным активам увеличиться на 2%. Что касается текущих обязательств, долги со сроком погашения в течение одного года увеличились на 58%, а начисленные налоги увеличились на 73%, в результате чего общий объем текущих обязательств увеличился на целых 10%. Отсроченные кредиты и другие обязательства увеличились на 1%, во многом благодаря увеличению на 27% отложенных налогов на прибыль и увеличению прочих внеоборотных обязательств на 36%. Пенсионные обязательства снизились на 28%, что является хорошим показателем. Не распределённая прибыль и собственные акции выросли на 39%, в то время как накопленный прочий совокупный доход увеличился на 50%. Итого, акционерный капитал снизился на 1%, а общая сумма обязательств увеличилась на 2%.

Компания сообщила о росте прибыли на 20.5%, по сравнению с аналогичным периодом прошлого года, росте доходов на 2%, в то время как цена акций снизилась на 0.94% за год без учёта дивидендов. Количество акций уменьшилось на 7% в течение всего года. Прибыль увеличилась методами финансового инжиниринга, снижения стоимости услуг и снижения расходов. Компания добавила больше абонентов, чем ожидалось. AT&T бъявила, что капитальные расходы в этом году составят около $21 млрд. что практически равно данному показателю в 2013 году. Котировки акций снизились на 2.05% после завершения регулярной сессии в день отчетности. Нельзя назвать последний квартал плохим для компании, и, в связи с падением, цена акций кажется привлекательной на сегодняшних уровнях. Но стоит помнить о причинах роста показателей компании.

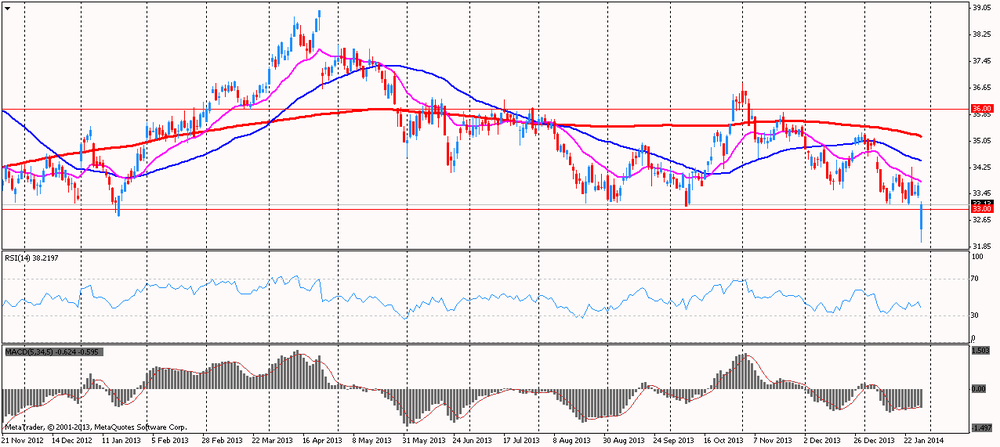

На текущий момент акции Т торгуют по $33.18 (+1.54%).