- Акция дня: Акции Coca-Cola (KO) могут быть привлекательными на более низких ценовых уровнях

Market news

Акция дня: Акции Coca-Cola (KO) могут быть привлекательными на более низких ценовых уровнях

Ключевые факторы для принятия решения об открытии позиции:

Выручка Coca-Cola была небольшой из-за уменьшения роста объемов продаж;

Североамериканские объемы остаются проблемными из-за изменения потребительского вкуса;

Денежное обращение сократит операционную прибыль на 7%.

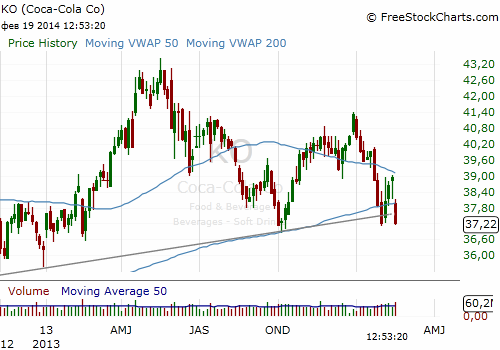

Акции должны торговаться с показателем P/E около 15-16, или около $32 - $33.

Акции Coca-Cola (KO) закрылись в значительном минусе во вторник: так инвесторы отреагировали на относительно разочаровывающие данные квартального отчёта. Акции практически не изменились в цене за год, поскольку компания пытается последовательно наращивать объемы продаж от заботящихся о своем здоровье потребителей.

В четвертом квартале компания Coca-Cola заработала $0.46, что на одной линии с оценками. Доходы $11.04 млрд. оказались ниже прогнозов примерно на $270 млн. и снизились на 4% в годовом исчислении. За весь год KO сообщила о прибыли на акцию в размере $2.08. Генеральный директор компании Мухтар Кент заявил, что компания стремится "восстановить импульс в бизнесе в течение 2014 года".

Развивающиеся рынки оказались немного разочаровывающими, а некоторые развитые рынки - слабыми. Как и ожидалось, рост объемов был лучшим в Евразии, Африке и Тихоокеанском регионе. В Евразии и Африке объем вырос на 6% за квартал. В Тихоокеанском регионе объем вырос на твердые 4%. Продажи в этих странах продолжают расти, и Coca-Cola извлекает выгоду из растущего среднего класса. Инвесторы должны ожидать подобный рост объемов в 2014 году, хотя колебания валютных курсов уничтожит эти достижения, превратив их из прибыли в убытки.

Европа и Америка являются немного более проблематичными. В Европе объем продаж вырос на 1%. Европейская экономика стала намного сильнее, чем была ранее, что помогло континенту превзойти Северную Америку в этом году. Тем не менее, 1 %-ный рост объема продаж ничего существенного не означает. 2013 год был трудным для стран Латинской Америки, таких как Венесуэла, Аргентина и Бразилия. Как следствие, объем продаж практически не изменился. Возникающие проблемы на мировых рынках негативно влияет на объем продаж КО. Факт отсутствия роста в Латинской Америке вызывает разочарование у инвесторов.

Наконец, Северная Америка продолжает оставаться основным источником слабости с падением объемов на 1%. Все больше американцев отказываются от содовой воды из-за проблем со здоровьем. В то же время КО имеет здоровые продукты, такие как Dasani, PowerAde и Vitamin Water - но доля рынка у этих напитков намного меньше, чем у содовых. Проще говоря, пока Coca-Cola бьёт Pepsi (PEP), Gatorade (продукт Pepsi) бьёт PowerАde. Если потребители и дальше будут отдавать предпочтение здоровым напиткам, это не сулит Coca-Cola ничего хорошего. Катализатором с наибольшими объёмами продаж является Северная Америка. Кроме того, инвесторы должны быть обеспокоены тем, что Северная Америка является опережающим индикатором.

Американцы, конечно, не единственные потребители, заботящиеся о своем здоровье. Европа наконец выходит из рецессии, рост объемов в 2013 году был почти гарантирован. Однако с более нормированной экономической средой рост объемов не будет даваться так легко. Если осознание здорового образа жизни будет с той же скоростью развиваться на европейском континенте, продажи КО могут застаиваться. Если США является ведущим источником слабости из-за вкуса потребителя, то тут КО сталкивается со структурными проблемами.

В 2014 году Coca-Cola предложила несколько вариантов развития событий. Проблемы из-за валютных скачков сократят операционную прибыль на 7% в течение всего года и на 10% в первом квартале. Coca-Cola попытается найти еще $1 млрд. для повышения прибыльности несмотря на более низкий уровень роста объемов продаж. Компания также планирует выкупить акций на $2.5 - $3 млрд. в 2014 году, что меньше, чем $3.5 млрд. выкуп в 2013 году. Расходы на выплату дивидендов составят около $5 млрд. Очевидно, что влияние валютного рынка вызывает глубокое разочарование, темпы выкупа акций могут быть медленнее, чем планировалось.

В прошлом месяце Coca-Cola объявила о владении 10% доли акций Green Mountain Coffee Roasters (GMCR). По итогам результатов последнего квартала эта сделка все больше напоминает акт отчаяния, а не силы. Компания едва способна наращивать объемы, а объем на своем основном рынке слабеет. Вряд ли GMCR будет способна заметно изменить эти тенденции.

Ожидается, что объемные показатели в 2014 году, не взирая на слабость США и некоторых развивающихся рынках, покажут достойный рост. Со слабыми объемами и ужасными валютными тенденциями Caca -Cola, вполне вероятно, сообщит о небольшом изменении в размере прибыли. Она составит около $2.02 - $2.12 в 2014 году. В то время как ее бренд является фантастическим, и денежные потоки являются относительно стабильными, покупать акции компании с нулевым ростом не очень целесообразно. KO должна торговаться с соотношением цены к прибыли где-то на уровне 15-16 или около $32 - $33 для возможности покупки.

На текущий момент акции WMT торгуют по $37.21 (-0.71%).