- Акция дня: Procter & Gamble (PG) имеет все основания показать рост около 12%

Market news

Акция дня: Procter & Gamble (PG) имеет все основания показать рост около 12%

Dow Jones Industrial (DJI) торгуется около новых максимумов, а инвесторы начали чувствовать себя более уверенно о своих позициях. Пока что в этом сезоне отчетностей больше компаний которые отчитались лучше прогнозов, чем тех, которые отчитались хуже. Так что немного удивительно, что акции Procter & Gamble (PG) не отреагировали благоприятно на рост рынка.

В то время как Procter & Gamble, который конкурирует среди прочих с Clorox (CLX), не может похвастаться хорошими показатели роста, с трудом можно найти компанию с более сильным балансом. С тех пор как инвестор Билл Акман стал участвовать в принятии решений по распределению прибыли Procter & Gamble, компания объявила о программе сокращения затрат на $10 млрд долл, что помогло увеличить размер прибыли на акцию и общую рентабельность.

Сегодня компания сообщила о результатах квартальной работы. Прибыль на акцию в составила $1,04, что на 5% превышает результат аналогичного периода прошлого года. Консенсус-прогноз по прибыли, в это же время, составлял $1,01 на акцию. Также можно взять во внимание колебания валютных курсов, и тогда основная прибыль увеличивается на 17% в годовом исчислении. Очевидно, что эффективность работы руководства стала выше.

С учетом глобального охвата Procter & Gamble различных рынков, в которых PG конкурирует с такими компаниями как, например, Johnson & Johnson (JNJ), PG отчасти выросла за счет поглощений. Из-за этого, аналитики любят изучать “органический” рост. Это показатель, который измеряет рост компании за счет внутренних факторов, исключая такие вещи, как, например, слияния и поглощения.

В то время как “органический” рост Procter & Gamble за два последних квартала был подвергнут критике, можно утверждать, что 3% “органического” роста компании в этом квартале является хорошим сигналом. Еще более впечатляющим является то, что компания смогла показать рост на фоне сравнительно вялого роста доходов.

Влияние колебаний валютных курсов снизило выручку компании на 3%. За предыдущие четыре квартала выручка упала в среднем на 4% по сравнению с 2012 финансовым годом, в том числе за счёт снижения выручки в третьем квартале на 2%. Так что с этой точки зрения, вялую динамику доходов следует рассматривать как улучшение.

Скорее всего, инвесторам будут интересны результаты конкурентов PG. Достаточно скоро появится возможность сравнить эти результаты, когда Clorox, Colgate-Palmolive (CL) и Kimberly-Clark (KMB) опубликуют свои отчеты. В настоящее время, Procter & Gamble демонстрирует предрасположенность к росту и признаки нарастания объемов.

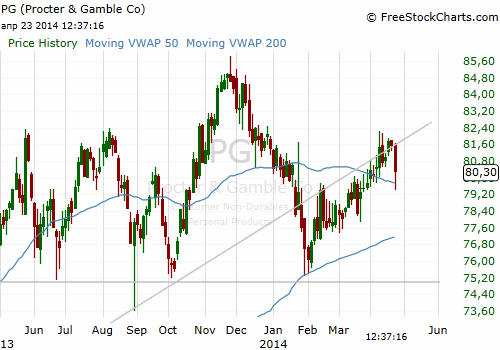

С ростом операционного денежного потока до $4,1 млрд, выкупом на $1,5 млрд собственных акций и возвратом $1,7 млрд наличными акционерам, риски для инвесторов минимизированы. С ценой акций на уровне $80, что на $5 ниже от 52-недельного максимума PG, возможен рост стоимости акций до $90 на основе расширения маржи и роста денежного потока. За счёт текущих мер по сокращению расходов и планов перераспределения капитала, средняя целевая стоимость, прогнозируемая аналитиками на уровне $97 кажется вполне досягаемой.

На текущий момент акции PG торгуют по $80.43 (-1.01%).