- Обзор фондового рынка США за неделю

Market news

Обзор фондового рынка США за неделю

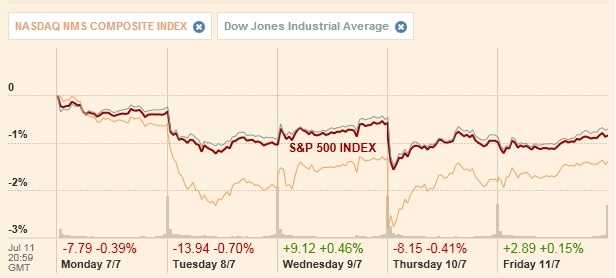

Основные фондовые индексы США завершили неделю снижением, хотя и сумели частично сократить потери. По итогам торговой недели: DOW -0.47%, S&P -0.51%, Nasdaq -0.81%.

В течение прошедшей недели влияние на индексы оказывали спекуляции относительно сроков начала повышения федрезервом ставок, начала сезона доходов и опасения относительно проблем в банковском секторе Европы.

Первые две торговые сессии недели индексы снижались под влиянием спекуляций относительно сроков начала повышения федрезервом ставок. Источником подобных спекуляций были опубликованные ранее данные по рынку труда США за июнь, которые оказались значительно лучше ожидания. Многие банки пересмотрели свои ожидания относительно сроков первого повышения федрезервом ставки. Так, в JPMorgan и Goldman Sachs прогноз пересмотрен на третий квартал 2015 года с первого квартала 2016 года, в Bank of Tokyo-Mitsubishi на март с июня 2015 года.

Публикация протокола июньского заседания Комитета по открытому рынку (FOMC) ФРС, хотя последний содержал указание конкретных сроков окончательного сворачивания программы количественного смягчения (QE), оказала поддержку индексам, многие ожидали увидеть более "ястребиный" настрой членов Комитета. В протоколе было отмечено, что решение об окончательном сворачивании программы QE будет принято на заседании в октябре, если ситуация в экономике будет позволять предпринять такой шаг. При этом было отмечено, что последним будет решение о сокращении программы QE на $15 млрд. Подобные ожидания во многом уже были учтены рынками.

Позитивный старт сезона отчетов сумел оказать только непродолжительную поддержку индексам, так как лучшие, чем ожидалось, финансовые данные компании Alcoa (AA) за второй квартал были нивелированы опасениями относительно проблем в банковском секторе Европы. Источником данных опасений были сообщения португальских СМИ о том, что один из крупнейших банков страны, Banco Espirito Santo, может объявить дефолт. СМИ сообщили, что банк ведет переговоры с кредиторами и при неудаче будет вынужден обратиться за помощью к властям страны. Также СМИ сообщают о том, что материнская компания банка, Espirito Santo International, пропустила платеж по своим облигациям. Со временем негативные настроения несколько утихли, чему способствовало заявление Банка Португалии о том, что платежеспособность Banco Espirito Santo является "прочной", и, что были приняты меры для избежания распространения проблем за пределы материнской компании банка Grupo Espirito Santo. В пятницу были озвучены комментарии премьер-министра Португалии, отметившего, что инвесторам не стоит беспокоиться по поводу стабильности финансовой системы. Многие аналитики также отметили чрезмерность опасений. Так, в Goldman Sachs заявили, что ситуация в португальской банковской системе вряд ли вызовет серьезные проблемы для Европы, а в Deutsche Bank предполагают, что вскоре ситуация будет взята под контроль. Так что к концу недели индекс сумели частично сократить понесенные потери.

Что касается отчета Alcoa (AA), то и прибыли и выручка компании за второй квартал превзошла ожидания аналитиков. Согласно обнародованным данным, прибыль Alcoa по итогам II квартала 2014 финансового года составила $0.18 в расчете на одну акцию против среднего прогноза $0.12. За аналогичный квартал прошлого года прибыль была на уровне $0.07. Выручка за отчетный период составила $5.84 млрд. (-0.2% г/г, прогноз $5.65 млрд.). Также компания подтвердила свой прогноз по росту глобального спроса на алюминий в 2014 году на 7%.

Среди других опубликованных отчетов стоит отметить данные компании Wells Fargo (WFC) - четвертого по величине банк в США. Согласно предоставленным данным, прибыль компании по итогам 2-го квартала составила $1.01 в расчете на одну акцию (на уровне среднего прогноза аналитиков). Выручка за отчетный период составила $21.10 млрд против среднего прогноза $20.76 млрд.

В отраслевом разрезе по итогам недели среди секторов индекса S&P в плюсе закрылся только сектор коммунального хозяйства (+0.6%). Больше остальных снизился сектор здравоохранения (-1,9%).

Что касается компонентов индекса DOW, то за прошедшую неделю рост показали 19 из 30 акций, входящих в состав индекса. Лидером были акции Procter & Gamble Co. (PG, +2.58%). Наибольшее падение зафиксировали акций The Home Depot, Inc. (HD, -3.15%).

По итогам сессии пятницы:

S&P 1,967.57 +2.89 +0.15%

NASDAQ 4,415.49 +19.29 +0.44%

Dow 16,943.81 +28.74 +0.17%