- Новости компаний: квартальный отчет представил мировой лидер по экспресс доставке курьерской корреспонденции - компания FedEx (FDX)

Market news

Новости компаний: квартальный отчет представил мировой лидер по экспресс доставке курьерской корреспонденции - компания FedEx (FDX)

Финансовые результаты деятельности за 2-й квартал финансового года оказались несколько хуже ожиданий. Прибыль была на уровне $2.14 в расчете на одну акцию против среднего прогноза $2.22, выручка выросла на 4.4% г/г до уровня $11.90 млрд., не дотянув до средних прогнозы на уровне $12,00 млрд.

Операционная маржа во втором квартале выросла до уровня 8,5% против 7,3% годом ранее. Рост выручки был зафиксирован по всем основным сегментам.

Компания подтвердила ожидания на 2015 финансовый год, согласно которым прогнозируется прибыль на уровне $8,50-$9,00 в расчете на одну акцию при средних прогнозов аналитиков $9,11.

Прогноз по капитальным расходам на 2015 год оставлен на уровне $4,2 млрд.

В свои прогнозы компания закладывает сохранение умеренных темпов экономического роста и скромную выгоду от снижения цен на топливо.

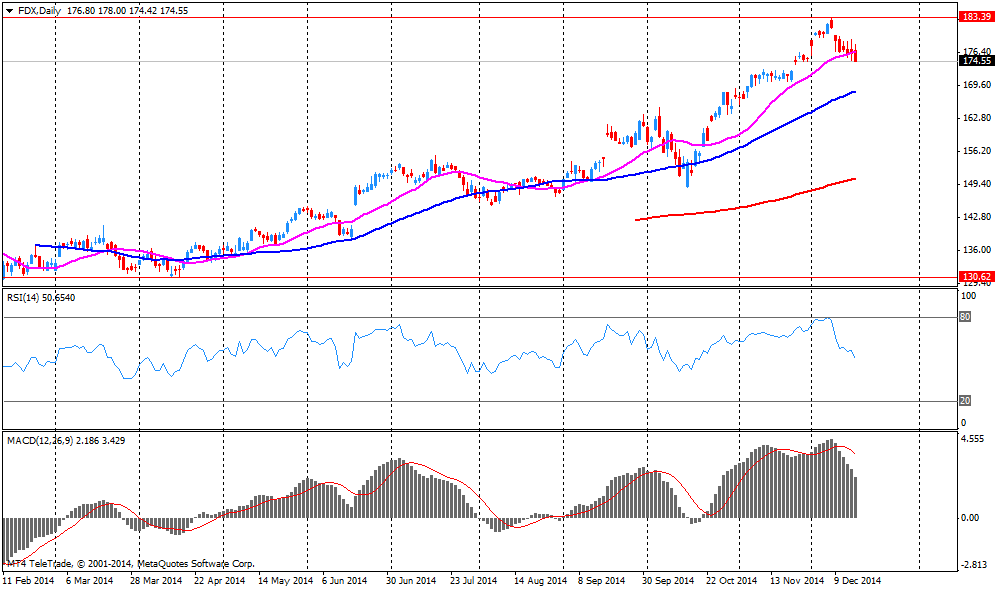

Акции FDX на премаркете снизились в цене до уровня $167.00 (-4.17%).