- Wall Street. Основные фондовые индексы США демонстрируют рост

Market news

Wall Street. Основные фондовые индексы США демонстрируют рост

Американские фондовые индексы незначительно выросли сегодня на ожиданиях договоренности по итогам греческих переговоров, а также положительного квартального отчета Coca-Cola. Вместе с тем, на динамику рынков влияет падение акций энергетических компаний на фоне негативной динамики цены на нефть. Сегодня Международное энергетическое агентство (МЭА) заявило, что добыча нефти на месторождениях с трудноизвлекаемыми запасами в США к концу 2020 г. увеличится до 5,2 млн баррелей в сутки (б/с) с прошлогоднего уровня в 3,6 млн. МЭА ожидает сохранения переизбытка нефти в мире до середины текущего года, когда ее запасы в промышленно развитых странах могут приблизиться к историческому рекорду в 2,83 млрд баррелей, зафиксированному в августе 1998 года. Также в МЭА отмечают, что рынок нефти проходит нижнюю точку, и сырье начнет дорожать, хотя и сдержанными темпами. По оценке экспертов агентства, во втором полугодии избыточное предложение начнет сокращаться, и рынок будет постепенно восстанавливаться на фоне замедления темпов прироста добычи нефти в мире.

По данным Офиса трудовой статистики США, число вакансий и текучести рабочей силы значительно выросло по итогам декабря, достигнув при этом уровня 5028 тыс. человек против 4847 тыс. человек в ноябре (пересмотрено в сторону понижения от 4970 тыс.). Стоит подчеркнуть: последнее значение оказалось самым высоким с января 2001 года. Эксперты ожидали, что число вакансий увеличился до 4992 тыс.

Кроме того, в декабре оптовые запасы выросли всего на 0,1%, в то время как продажи сократились на 0,4%. Запасы товаров длительного пользования увеличились на 0,8%, запасы автомобилей прибавили 0,3%, а запасы товаров недлительного пользования поднялись на 0,7%. Продажи товаров длительного пользования увеличились на 0,2% (автомобили + 0,4%), тогда как объем продаж товаров недлительного пользования снизился на 1,7%.

Вместе с тем, Национальная федерация независимого бизнеса сообщила сегодня, что индекс делового оптимизма в малом бизнесе заметно снизился в январе, достигнув при этом отметки 97.9 пункта против 100,4 пункта в декабре. Семь компонентов индекса продемонстрировали ухудшение, один остался без изменений и два незначительно выросли. Наибольшее снижение показал суб-индекс ожиданий на ближайшие шесть месяцев, а также показатель прогнозных продаж и прибыли. Компании также были не в восторге от увеличения запасов. Тем не менее, они сохранили оптимистичный взгляд на рынок труда. Напомним, последние данные от Министерства труда показали, что экономика добавила более миллиона рабочих мест в течение последних трех месяцев. Эксперты отмечают, что увеличение числа занятых, в сочетании со снижением цен на бензин, должны увеличить потребительские расходы и оказать поддержку экономике.

Компоненты индекса DOW торгуются преимущественно в плюсе (25 из 30). Аутсайдером являются акции Chevron Corporation (CVX, -1.01%). Больше остальных выросли акции The Coca-Cola Company (KO, +3.20%).

Секторы индекса S&P торгуются разнонаправленно. Больше всего вырос технологический сектор (+1,0%). Аутсайдером является сектор основных материалов (-1.1%).

На текущий момент:

Dow 17761.00 +80.00 +0.45%

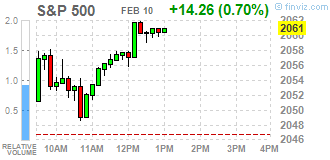

S&P 500 2055.25 +12.75 +0.62%

Nasdaq 100 4260.50 +46.25 +1.10%

10 Year Yield +0.00% +0.0038 --

Oil 50.73 -2.13 -4.03%

Gold 1233.40 -8.10 -0.65%