- Wall Street: Основные фондовые индексы США без единой динамики

Market news

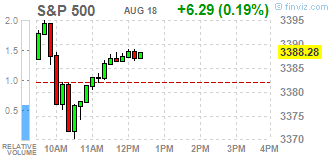

Wall Street: Основные фондовые индексы США без единой динамики

Основные фондовые индексы США разнонаправленные изменения, так как инвесторы взвешивают поразительно сильные данные по рынку жилья США, превысившие ожидания квартальные результаты двух крупных ритейлеров - Home Depot (HD) и Walmart (WMT), перспективы прорыва в переговорах между демократами и республиканцами по новому пакету помощи пострадавшей от коронавируса американской экономики, а также сохраняющуюся напряженность в отношениях между США и Китаем.

Отчет Министерства торговли показал, что число закладок новых фундаментов в июле выросло на 22.6% до сезонно скорректированного годового темпа 1.496 млн. и это самый высокий уровень с февраля. В то время разрешения на строительство выросли на 18.8% до годового темпа 1.,495 млн. (самый высокий уровень с января). Экономисты прогнозировали, что в прошлом месяце объем ввода жилья увеличится до 1.240 млн. единиц, а выдача разрешений на строительство выросла до 1.320 млн. единиц.

В Home Depot (HD; -1.0% в моменте) сообщили о получении прибыли на уровне $4.02 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $3.71 на одну акцию. Продажи компании и ее сопоставимые продажи также превзошли оценки Уолл-стрит.

Walmart (WMT; -0.4%) в последнем квартале заработала $1.56 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $1.25 на одну акцию. Квартальная выручка компании и ее сопоставимые продажи также заметно превзошли ожидания рынка.

СМИ сообщили в понедельник, что республиканцы в Сенате планируют предложить сокращенный вариант плана помощи, который также включает предоставление $10 млрд. для почтовой службы США, которая сможет организовать процесс голосования по почте на всеобщих выборах 3 ноября - вопрос, который лежит в основе разногласий между демократами и республиканцами. Это породило надежды на прорыв в переговорах в Конгрессе по поводу нового пакета стимулов. Эти надежды несколько усилились после комментариев Министра финансов США Стивен Мнучин, который заявил сегодня CNBC, что может быть заключена небольшая сделка о помощи в связи с COVID-19, так как есть “большая поддержка со стороны обеих партий”.

Инвесторы также не забывают о напряженности между США и Китаем, усилившейся после того, как США в понедельник объявили о дальнейшем ужесточении мер, направленных на ограничение поставок чипов для китайской компании Huawei.

Большинство компонентов DOW в минусе (17 из 30). Аутсайдер - Chevron Corp. (CVX; -3.37%). Лидер роста - Verizon Communications Inc. (VZ; +1.00%).

7 из 11 секторов S&P в минусе. Наибольшее снижение показывает энергетический сектор (-0.84%). Больше всего вырос циклический потребительский сектор (+1.33%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 43.02 | +0.13 | +0.30% |

Золото | 2013.70 | +15.00 | +0.75% |

Dow | 27718.00 | -57.00 | -0.21% |

S&P 500 | 3382.25 | +2.50 | +0.07% |

Nasdaq 100 | 11362.75 | +76.00 | +0.67% |

10-летние облигации США | 0.666 | -0.017 | -2.49% |

Информационно-аналитический отдел TeleTrade