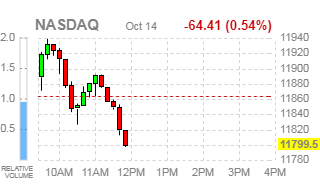

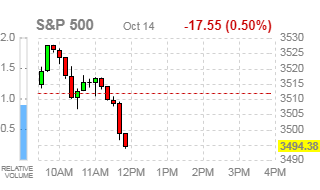

- Wall Street: Основные фондовые индексы США в минусе

Market news

Wall Street: Основные фондовые индексы США в минусе

Основные фондовые индексы США снижаются, поскольку отскок акций Apple (AAPL) не смог перевесить снижение акций банковского сектора после публикации неоднозначной отчетности Bank of America (BAC), Goldman Sachs (GS) и Wells Fargo (WFC) и отсутствие прогресса в переговорах по новому пакету стимулов.

Стоимость акций Apple (AAPL) повысилась примерно на 0.4% после падения во время презентационного мероприятия во вторник, когда компания представила iPhone 12.

Bank of America (BAC) сообщил о получении квартальной прибыли в $0.51 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $0.50 на одну акцию. Однако выручка компании не оправдала ожиданий Уолл-стрит. Акции BAC подешевели на 4%.

Квартальная прибыль Wells Fargo (WFC) составила $0.42 в расчете на одну акцию, что оказалось ниже среднего прогноза аналитиков на уровне $0.48 на одну акцию. В то же время квартальная выручка компании оказалась выше среднего прогноза Уолл-стрит. Стоимость акций WFC упала на 5%.

В Goldman Sachs (GS) отчитались, что в последнем квартале заработали $9.68 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $5.50 на одну акцию. Квартальная выручка банка также заметно превзошла среднюю оценку рынка. Котировки акций GS повысились на 0.3%.

Помимо банков свои квартальные результаты также огласила страховая компания UnitedHealth (UNH). Она сообщила о получении квартальной прибыль на уровне $3.51 в расчете на одну акцию против среднего прогноза аналитиков в $3.08 на одну акцию. Выручка UnitedHealth также превысила прогноз аналитиков и компания повысила свой прогноз прибыли на весь 2020 год. Несмотря на это, акции UNH упали на 2.6%.

Инвесторы также продолжают следить за переговорами по новой программе экономических стимулов в США. Представитель спикера Палаты представителей Нэнси Пелоси сообщил в Twitter, что спикер и министр финансов США Стивен Мнучин сегодня утром почти час обсуждали появившееся на выходных предложение стимулов, и этот разговор был "продуктивным". По словам представителя, одна из основных причин разногласий по-прежнему заключается в том, что Белый дом не понимает необходимости национального стратегического плана тестирования. Стороны продолжат обсуждения завтра. В свою очередь, Мнучин заявил, что они продолжают добиваться прогресса в переговорах по стимулам, но по некоторым вопросам у обеих сторон все еще остаются серьезные разногласия.

Участники рынка также получили отчет Министерства труда, который показал, что цены производителей в США в сентябре выросли больше, чем ожидалось. Согласно отчету, индекс цен производителей для конечного спроса вырос на 0.4% в сентябре после роста на 0.3% в августе. Экономисты ожидали, что цены вырастут на 0.2%. Без учета цен на продукты питания и энергоносители в сентябре цены основных производителей по-прежнему выросли на 0.4%, что соответствует росту, наблюдавшемуся на предыдущей сессии. Ожидается, что цены на основные продукты вырастут на 0.2%.

Большинство компонентов DOW в плюсе (16 из 30). Лидер роста - Dow Inc. (DOW; +1.78%). Аутсайдер - UnitedHealth Group Inc. (UNH; -2.61%).

8 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор недвижимости (-0.81%). Больше всего вырос энергетический сектор (+1.39%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 40.97 | +0.77 | +1.92% |

Золото | 1913.40 | +18.80 | +0.99% |

Dow | 28520.00 | -65.00 | -0.23% |

S&P 500 | 3500.75 | -4.00 | -0.11% |

Nasdaq 100 | 12044.00 | -50.00 | -0.41% |

10-летние облигации США | 0.719 | -0.008 | -1.10% |

Информационно-аналитический отдел TeleTrade