- Wall Street: Основные фондовые индексы США без единой динамики

Market news

Wall Street: Основные фондовые индексы США без единой динамики

Основные фондовые индексы США демонстрируют разнонаправленные изменения, так как инвесторы взвешивают новую серию корпоративной отчетности, неоднозначные макроэкономические данные, продолжающийся рост инфицирования COVID-19, а также неопределенность вокруг дополнительных мер стимулирования американской экономики и президентских выборов в США.

Сегодня свои квартальные результаты представили такие крупные компании, как 3M (MMM; -2.1% в моменте), Caterpillar (CAT; -3.4%), Merck (MRK; -0.1%), Pfizer (PFE; -0.8%), Raytheon Technologies (RTX; -4.6%) и Advanced Micro (AMD; -2.8%). Реакция участников рынка на их результаты была неоднозначной, хоть все эти компании отчитались о более высоком, чем ожидалось, показателе прибыль на акцию (EPS).

Министерство торговли сообщило, что заказы на товары длительного пользования в сентябре выросли на 1.9% после роста на 0.4% в августе. Экономисты ожидали, что заказы на товары длительного пользования вырастут на 0.5%. Если исключить резкий рост заказов на транспортное оборудование, заказы на товары длительного пользования в сентябре выросли на 0.8% по сравнению с ростом на 1.0% в предыдущем месяце. Ожидалось, что заказы на транспортировку вырастут на 0.4%. Заказы на капитальные товары не оборонного назначения, за исключением самолетов, которые внимательно отслеживают планы бизнес-расходов, выросли на 1.0% в прошлом месяце, сообщило во вторник Министерство торговли. Экономисты прогнозировали рост заказов на основные средства производства на 0.5%.

В свою очередь, отчет S&P Dow Jones Indices показал, что цены на жилье в 20 мегаполисах США, выросли в августе на 5.2% в годовом исчислении после пересмотренного роста на 4.1% в июле (первоначально 3.9%). Это был самый большой годовой рост цен на жилье с августа 2018 года. Экономисты ожидали роста на 4.2% в годовом исчислении.

В Conference Board (CB) сообщили о небольшом снижении потребительского доверия в США в октябре. Согласно данным CB, индекс потребительского доверия упал до 100.9 в октябре после пересмотренного значения 101.3 в сентябре. Откат удивил экономистов, которые ожидали, что индекс вырастет до 102.0 с 101.8, первоначально объявленных в предыдущем месяце. Как сообщили в CB, индекс текущей ситуации вырос до 104.6 в октябре с 98.9 в сентябре, в то время как индекс ожиданий снизился до 98.4 с 102.9.

Рост рынка также продолжают сдерживать опасения по поводу роста числа новых случаев инфицирования коронавирусом и тупиковой ситуации в переговорах о стимулах в США, а также их негативного влияния на экономическое восстановление страны.

В фокусе внимания также остаются грядущие президентские выборы в США. За неделю до выборов, бывший вице-президент Джо Байден сохраняет преимущество над действующим президентом Дональдом Трампом в национальных опросах, хотя в последнее время этот разрыв немного сократился.

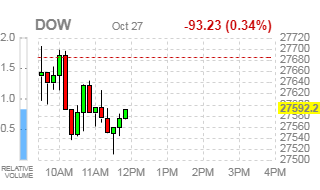

Большинство компонентов DOW в минусе (23 из 30). Аутсайдер - Caterpillar Inc. (CAT; -3.35%). Лидер роста - salesforce.com (CRM; +2.86%).

6 из 11 секторов S&P в минусе. Наибольшее снижение показывает промышленный сектор (-1.44%). Больше всего вырос циклический потребительский сектор (+0.76%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 39.24 | +0.68 | +1.76% |

Золото | 1912.30 | +6.60 | +0.35% |

Dow | 27444.00 | -137.00 | -0.50% |

S&P 500 | 3387.50 | -6.00 | -0.18% |

Nasdaq 100 | 11566.00 | +73.75 | +0.64% |

10-летние облигации США | 0.779 | -0.022 | -2.75% |

Информационно-аналитический отдел TeleTrade