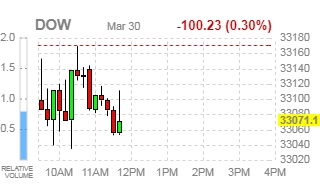

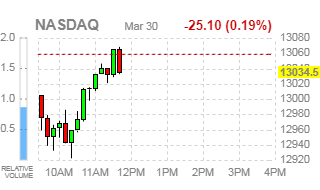

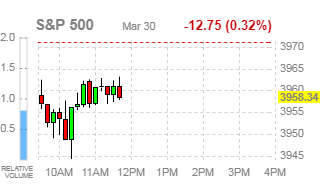

- Wall Street: Основные фондовые индексы в минусе

Market news

Wall Street: Основные фондовые индексы в минусе

Основные фондовые индексы США снижаются, но отступили от минимумов начала дня, поскольку благоприятные данные способствовали росту акций компаний, зависящих от состояния американской экономики.

Отчет Conference Board показал, что доверие потребителей в США улучшилось до годового максимума в марте, поскольку американцы стали более оптимистичны в отношении экономики и рынка труда, что является признаком того, что расходы домашних хозяйств могут вырасти в ближайшие месяцы. Согласно отчету, в марте индекс потребительского доверия вырос до 109.7 с пересмотренного значения 90.4 в феврале. Ожидалось, что индекс составит 96.9. При этом, показатель ожиданий вырос до 109.6, самого высокого показателя с июля 2019 года, в то время как показатель настроений в отношении текущих условий вырос до годового максимума и составил 110.0.

Кроме того, отчет S&P Dow Jones Indices показал, что цены на жилье в США в январе выросли незначительно больше, чем ожидалось. Согласно отчету, индекс цен на жилье от S&P/Case-Shiller, который отслеживает цены на жилье в 20 мегаполисах США, вырос в январе 2021 года на 11.1% в годовом исчислении после пересмотренного роста на 10.2% в декабре 2020 года (первоначально 10.1%). Это был самый большой годовой рост цен на жилье с марта 2014 года. Экономисты ожидали роста на 11.0% в годовом исчислении.

Между тем, акции акций крупных технологических компаний находятся под давлением из-за роста доходности государственных облигаций США. Доходность 10-летних казначейских облигаций США повысилась на два базисных пункта до 1.74% в моменте по сравнению с 1.66% в начале этой недели, поскольку инвесторы распродают государственный долг на усилившихся ожиданиях быстрого экономического восстановления и ускоренной инфляции благодаря прогрессу в вакцинации и дополнительным расходам на инфраструктуру в США. Ранее сегодня доходность достигала 1.77%, самого высокого уровня за 14 месяцев. Стоимость акций Apple (AAPL), Amazon (AMZN), Microsoft (MSFT), Netflix (NFLX) и Facebook (FB) упала на 0.4%-1.3%.

С другой стороны, рост доходности облигаций оказывает поддержку акциям банков, многие из которых сильно упали в ходе вчерашней сессии из-за рисков, связанных с дефолтом по маржинальным требованиям американского хедж-фонда Archegos Capital Management и вынужденной распродажи им акций на сумму более $20 млрд. на прошлой неделе. Акции Goldman Sachs (GS), JPMorgan Chase & Co. (JPM) и Morgan Stanley (MS) подорожали на 1.4%-2.1%.

Участники рынка ждут от президента Джо Байдена детальной информации о его плане инфраструктурных расходов, объем которого может составить $3 трлн. Ожидается, что президент огласит свой план во время поездки в Питтсбург в среду. Пресс-секретарь Белого дома Джен Псаки заявила в воскресенье Fox News, что Байден планирует представить два блока мер в ближайшие месяцы, первый из которых предполагает модернизацию национальной инфраструктуры с фокусом на восстановление автомобильных и железных дорог, тогда как второй будет включать реформу системы ухода за детьми и здравоохранения (аспекты, которые называют социальной инфраструктурой).

Большинство компонентов DOW в минусе (22 из 30). Аутсайдер - Cisco Systems Inc. (CSCO; -2.38%). Лидер роста - The Goldman Sachs Group (GS; +1.87%).

7 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор коммунальных услуг (-1.28%). Больше всего вырос циклический потребительский сектор (+0.77%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс | Значение | Изменение, пункты | Изменение в % |

Нефть | 60.70 | -0.86 | -1.40% |

Золото | 1683.80 | -28.40 | -1.66% |

Dow | 32929.00 | -25.00 | -0.08% |

S&P 500 | 3950.25 | -8.75 | -0.22% |

Nasdaq 100 | 12910.25 | -56.50 | -0.44% |

10-летние облигации США | 1.739 | +0.018 | +1.05% |

Информационно-аналитический отдел TeleTrade