Market news

-

23:03

Обзор фондового рынка США за неделю

Основные фондовые индексы США завершили сегодняшние торги смешанно

По итогам торговой недели: DOW +0.78%, S&P +0.94%, Nasdaq +1.11%

В понедельник основные фондовые индексы США преимущественно снизились, так как падение акций промышленного сектора нивелировало оптимизм инвесторов в отношении корпоративных отчетов и надежд на утверждение дополнительных фискальных стимулов в США в скором времени. Ожидалось, что Сенат США проголосует по предложению администрации Джо Байдена о расходах на инфраструктуру в размере $1 трлн. на этой неделе после того, как в воскресенье вечером в Сенат был внесен окончательный вариант соответствующего двухпартийного законопроекта, который в том числе включает $550 млн. новых расходов в течение пяти лет. Сенатор Джо Манчин заявил, что он надеется, что данный законопроект будет принят к четвергу. Законопроект предусматривает выделение средств на строительство мостов и дорог, модернизацию общественного транспорта, железнодорожной инфраструктуры, систем водоснабжения и т.д. В фокусе внимания участников рынка также продолжала находиться корпоративная отчетность. Около 270 компаний S&P 500 уже опубликовали квартальные показатели за второй квартал. Согласно данным The Street, из этих компаний порядка 88% показали превысившую ожидания прибыль за последний отчетный период. Между тем, дальнейший рост рынка продолжало сдерживать беспокойства по поводу темпов восстановления экономики на фоне быстрого распространения штамма COVID-19 "Дельта". Президент ФРБ Миннеаполиса Нил Кашкари заявил, что дельта-вариант вируса может сдерживать возвращение миллионов американцев к работе. Ключевой отчет о ситуации на рынке труда в США в июле ожидался в пятницу. Инвесторы надеялись, что он поможет оценить обоснованность ультрамягкой денежно-кредитной политики. Тем временем, данные, поступившие от Института управления поставками (ISM), указали, что активность в производственном секторе США оставалась сильной в июле, но несколько замедлилась по сравнению с предыдущими месяцами, поскольку напряженность в цепочке поставок продолжала оказывать существенное сдерживающее воздействие на рост. Согласно отчету, производственный индекс ISM упал до 59.5 с 60.6 в июне. Экономисты ожидали, что индекс составит 60.9.

Во вторник основные фондовые индексы США умеренно выросли, чему способствовали солидные квартальные результаты корпоративного сегмента и рост активности в сфере слияний и поглощений (M&A). Однако, дальнейший рост рынка ограничивало беспокойства, что скачок случаев заражения коронавирусом может привести к замедлению темпов экономического восстановления США. Доходность 10-летних государственных облигаций США удерживалась ниже уровня в 1.2%, что отражало беспокойства по поводу темпов восстановления американской экономики, которые усилились после публикации данных ISM, указавших на замедление активности в производственном секторе США, а также на фоне продолжающегося роста новых случаев заражения COVID. Между тем, американские компании продолжали публиковать свои результаты за второй квартал текущего года и эти результаты преимущественно превосходили ожидания рынка. По данным IBES от Refinitiv, из порядка 300 компаний, входящих в индекс S&P 500, которые уже отчитались за второй квартал, 89% показали превысившую ожидания прибыль. Это самый высокий процент за всю историю данных Refinitiv (с 1994 год). В целом, аналитики, опрошенные Refinitiv, прогнозируют, что прибыль компаний S&P 500 по итогам последнего квартала покажет увеличение примерно на 90% г/г, тогда как в начале июля они ожидали повышения на 65.4%. Инвесторы также получили признаки роста активность в сфере глобальных слияний и поглощений (M&A). Стало также известно, что новые заказы на товары, произведенные в США, выросли в июне больше, чем ожидалось. Согласно отчету, производственные заказы выросли на 1.5% в июне после роста на 2.3% в мае. Экономисты прогнозировали рост заказов на 1.0%. Данные также показали, что заказы выросли на 18.4% в годовом исчислении.

В среду основные фондовые индексы США преимущественно снизились под давлением акций энергетического и промышленного секторов, являющихся чувствительными к экономической ситуации, которые подверглись распродаже на фоне усилившихся опасений по поводу наблюдающегося роста случаев заражения коронавирусом и его возможных негативных последствий для экономического восстановления. Усилению пессимизма на рынке способствовал отчет ADP, который показал, что занятость в частном секторе США в июле выросла намного меньше, чем ожидалось. Согласно отчету, занятость выросла на 330 000 в июле после пересмотренного в сторону понижения роста на 680 000 в июне. Экономисты ожидали, что занятость в частном секторе вырастет на 695 000 по сравнению с ростом на 692 000, о котором первоначально сообщалось в предыдущем месяце. Кроме того, инвесторы остались разочарованы квартальной отчетностью крупнейшего автопроизводителя США General Motors (GM; -8.62%). Частично нивелировать пессимизм помог отчет ISM, который показал, что рост активности в секторе услуг США в июле ускорился намного больше, чем ожидалось. Согласно отчету, в июле индекс PMI в сфере услуг подскочил до исторического максимума 64.1 после снижения до 60.1 в июне. Экономисты ожидали, что индекс вырастет до 60.5. Более значительный, чем ожидалось, рост основного индекса произошел на фоне повышения компонента деловой активности до 67.0 с 60.4 в июне. Индекс новых заказов также вырос - до 63.7 с 62.1 в июне, а индекс занятости поднялся до 53.8 с 49.3 в июне. Участники рынка также обратили внимание на заявления вице-председателя ФРС Ричарда Клариды, который сообщил, что он ожидает, что условия, необходимые для начала повышения процентных ставок, будут выполнены к концу 2022 года. Кроме того, Кларида заявил, что, по его мнению, ФРС определенно может сделать объявление о сворачивании скупки активов позднее в этом году.

В четверг основные фондовые индексы США умеренно выросли, так как хорошие квартальные результаты корпоративного сегмента и обнадеживающие экономические данные перевесили опасения по поводу роста случаев инфицирования коронавирусом и его возможных негативных последствий для экономического восстановления. Отчет, опубликованный Министерством труда, показал, что первичные обращения за пособием по безработице сократились с 14 000 до 385 000 с учетом сезонных колебаний за неделю, закончившуюся 31 июля. Экономисты прогнозировали 384 000 заявок. В то же время, количество повторных обращений упало ниже отметки в 3 млн. впервые с начала пандемии в прошлом году - до 2.93 млн. Фокус внимания инвесторов сместился на ключевой отчет о занятости в США за июль, который, как ожидается, может дать подсказки о темпах экономического роста во втором полугодии и дальнейших действиях ФРС. Согласно опросу экономистов Reuters, число рабочих мест вне сельского хозяйства, вероятно, увеличилось на 880 000 рабочих мест в июле. В июне в американской экономике было создано 850 000 рабочих мест. Участники рынка также продолжали следить за квартальными отчетами корпоративного сегмента. Среди компаний, которые обнародовали свои результаты с момента вчерашнего закрытия рынка, стоит отметить Uber (UBER) и Moderna (MRNA).

В пятницу основные фондовые индексы США закрылись разнонаправленно после публикации ключевого отчета о ситуации на рынке труда США за июль, который оказался лучше, чем прогнозировали экономисты. Отчет, опубликованный Министерством труда в пятницу, показал, что число рабочих мест в несельскохозяйственном секторе США увеличилось на 943 000 рабочих мест в прошлом месяце после роста на 938 000 в июне. Экономисты прогнозировали рост числа рабочих мест на 870 000 человек. В то же время уровень безработицы снизился в июле до 5.4% с 5.9% в июне. Это самый низкий показатель с марта 2020 года. Солидные данные по занятости способствовали усилению уверенности инвесторов в восстановлении американской экономики, что нашло отражение в повышении доходности длинных государственных облигаций США: доходность эталонных 10-летних казначейских облигаций взлетела до 1.296%, что почти на 8 базисных пунктов выше уровня закрытия четверга. Это, в свою очередь, оказало поддержку акциям банковского сектора. Акции других секторов, являющихся чувствительными к экономической ситуации, таких как промышленный и энергетически, также подорожали. Напротив, акции технологических компаний оказались под давление, так как повышение доходности заставило инвесторов частично зафиксировать прибыль в этой группе бумаг и снова переключиться на акции, которые больше всего выиграют от возобновления экономической активности.

В отраслевом разрезе почти все сектора индекса S&P за период 2 по 6 августа включительно показали повышение. Максимальное повышение продемонстрировал финансовый сектор (+2,42%). Наибольшее снижение зафиксировал сектор базовых материалов (-1,37%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 16 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Amgen Inc. (AMGN, -3.49%). Лидером были акции NIKE, Inc. (NKE, +4.11%).

Информационно-аналитический отдел TeleTrade

-

22:00

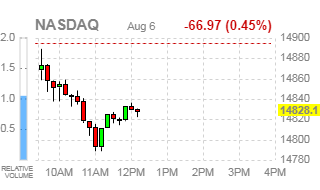

DJIA +0.31% 35,172.27 +108.02 Nasdaq -0.49% 14,821.90 -73.21 S&P +0.06% 4,431.94 +2.84

-

19:59

Пятница: итоги дня на основных фондовых площадках Европы

Европейские фондовые рынки выросли в пятницу, так как инвесторы следили за новым раундом корпоративных доходов и глобальным распространением дельта-варианта Covid-19.

-

19:24

Wall Street: Основные фондовые индексы без единой динамики

Основные фондовые индексы США демонстрируют разнонаправленные изменения после публикации ключевого отчета о ситуации на рынке труда США за июль, который оказался лучше, чем прогнозировали экономисты.

Отчет, опубликованный Министерством труда в пятницу, показал, что число рабочих мест в несельскохозяйственном секторе США увеличилось на 943 000 рабочих мест в прошлом месяце после роста на 938 000 в июне. Экономисты прогнозировали рост числа рабочих мест на 870 000 человек. В то же время уровень безработицы снизился в июле до 5.4% с 5.9% в июне. Это самый низкий показатель с марта 2020 года.

Солидные данные по занятости способствовали усилению уверенности инвесторов в восстановлении американской экономики, что нашло отражение в повышении доходности длинных государственных облигаций США: доходность эталонных 10-летних казначейских облигаций взлетела до 1.292%, что почти на 8 базисных пунктов выше уровня закрытия четверга. Это, в свою очередь, оказало поддержку акциям банковского сектора: котировки акций JPMorgan (JPM), Bank of America (BAC), Goldman Sachs (GS) и Wells Fargo (WFC) выросли на 2.7%-3.9%.

Акции других секторов, являющихся чувствительными к экономической ситуации, таких как промышленный и энергетически, также повышаются.

Напротив, акции технологических компаний оказались под давление, так как повышение доходности заставило инвесторов частично зафиксировать прибыль в этой группе бумаг и снова переключиться на акции, которые больше всего выиграют от возобновления экономической активности. Стоимость акций Amazon (AMZN), Apple (AAPL), Alphabet (GOOG) и Microsof (MSFT) снизилась на 0.6%-1.3%.

Акции защитных секторов, таких как потребительский сектор и здравоохранения, также демонстрируют снижение после выхода отчета.

Большинство компонентов DOW в плюсе (19 из 30). Лидер роста - The Goldman Sachs Group Inc. (GS; +3.13%). Аутсайдер - Amgen Inc. (AMGN; -2.00%).

6 из 11 секторов S&P в минусе. Наибольшее снижение показывает здравоохранительный сектор (-0.87%). Больше всего вырос финансовый сектор (+1.38%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

68.44

-0.65

-0.94%

Золото

1762.10

-46.80

-2.59%

Dow

35084.00

+141.00

+0.40%

S&P 500

4429.25

+7.75

+0.18%

Nasdaq 100

15095.75

-72.00

-0.47%

10-летние облигации США

1.292

+0.075

+6.16%

Информационно-аналитический отдел TeleTrade

-

19:02

Основные фондовые индексы Европы завершили сессию в плюсе: FTSE 100 7,122.95 +2.52 +0.04% DAX 15,761.45 +16.78 +0.11% CAC 40 6,816.96 +35.77 +0.53%

-

18:55

Превысивших ожидания квартальных продажах оказалось недостаточно, чтобы поддержать акции Beyond Meat (BYND)

Как отмечает Barron’s, продажи Beyond Meat (BYND) во втором квартале были солидными, но общий отчет о квартальных результатах оставляет желать лучшего. Акции BYND оказались под давлением в начале торговой сессии в пятницу.

В четверг вечером компания сообщила, что в последнем квартале получила убыток в $0.31 в расчете на акцию при продажах в $149.4 млн. (+31.8% г/г). На Уолл-стрит ожидали убытка в $0.23 на акцию при продажах в $140.6 млн. Убытки, превышающие ожидания, вероятно, не представляют большого значения для инвесторов. Компания все еще растет, и ожидается, что она не будет приносить годовую прибыль до 2022 года.

Помимо этого, квартальные продажи оказались ближе к верхней границе прогнозного диапазона самой компании - от $135 до $150 млн., оглашенного в мае. Это положительный фактор. Но прогноз продаж на третий квартал оказался неблагоприятным для акций. Руководство компании сказало инвесторам ожидать продажи в диапазоне от $120 до $140 млн. На Уолл-стрит прогнозировали около $143 млн.

Пессимистический прогноз руководство компании отнесло на счет пандемии коронавируса и колебания запасов. "Мы по-прежнему ожидаем г/г роста нашего бизнеса в сфере общественного питания [сегмент Foodservice] в ближайшем будущем, хотя и более умеренными темпами, поскольку мы наталкиваемся на высокую базу сравнения предыдущего года и ожидаем, что пополнение запасов сократится", - заявил генеральный директор Итан Браун (Ethan Brown), комментируя отчетность в ходе конферец-колла с инвесторами/аналитиками. "Кроме того, общие краткосрочные опасения по поводу роста уровня инфицирования Covid-19 также могут оказать сдерживающее влияние на спрос в сегменте общественного питания".

Аналитик J.P. Morgan Кен Голдман (Ken Goldman) озабочен не только продажами. Его также беспокоят показатели рентабельности. "Мы понимаем, что Covid-19 помешал [Beyond], но, по нашему мнению, компания, почти удвоившая свою выручку в период с 2019 по [2021 год], не должна испытывать снижение валовой рентабельности примерно на несколько сотен базисных пунктов [100 б.п. = 1%]."

Коэффициент валовой прибыли снизился с пикового значения около 39% в первом квартале 2020 года до уровня ниже 32 во втором квартале 2021 года.

Аналитик Goldman рекомендует "Продавать" акции Beyond, целевую стоимость которых оценивает в $86/шт. В то же время аналитик Citigroup Венди Николсон (Wendy Nicholson) рекомендует их "Покупать", оценивая их справедливую стоимость в $165/шт.

В своем пятничном отчете Николсон заявила, что превысивший ожидания показатель продаж за второй квартал компенсирует слабые прогнозы на третий квартал. "Вывод: мы думаем, что [Beyond] - это компания на ранней стадии роста, и мы ожидаем, что от квартала к кварталу мы продолжим видеть много неоднородности [результатов] по каналам, продуктам и регионам", - написала она.

В целом, Beyond потерял популярность у Уолл-стрит. Только 20% аналитиков, покрывающих акции BYND, рекомендуют "Покупать" их.

На текущий момент акции BYND котируются по $120.87 (-0.78%).

Информационно-аналитический отдел TeleTrade

-

16:32

Wall Street. Индексы начали сессию смешанно: Dow +0.39%, Nasdaq -0.23%, S&P +0.13%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.28% (+6 б.п.).

Нефть (WTI) $69.64 (+0.80%)

Золото $1,773.60 (-1.95%)

-

16:22

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют разнонаправленные изменения

Перед открытием рынка фьючерс S&P находится на уровне 4,423.00 (+0.03%), фьючерс NASDAQ снизился на 0.37% до уровня 15,111.25. Внешний фон умеренно позитивный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент демонстрируют рост.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

27,820.04

+91.92

+0.33%

Hang Seng

26,179.40

-25.29

-0.10%

Shanghai

3,458.23

-8.32

-0.24%

S&P/ASX

7,538.40

+27.30

+0.36%

FTSE

7,128.29

+7.86

+0.11%

CAC

6,812.40

+31.21

+0.46%

DAX

15,773.36

+28.69

+0.18%

Сентябрьские нефтяные фьючерсы Nymex

$69.75

+0.96%

Золото

$1,779.30

-1.64%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют разнонаправленные изменения, так как инвесторы анализируют отчет о ситуации на рынке труда США за июль, который оказался лучше, чем прогнозировали экономисты.

Отчет, опубликованный Министерством труда в пятницу, показал, что число рабочих мест в несельскохозяйственном секторе США увеличилось на 943 000 рабочих мест в прошлом месяце после роста на 938 000 в июне. Экономисты прогнозировали рост числа рабочих мест на 870 000 человек. В то же время уровень безработицы снизился в июле до 5.4% с 5,9% в июне. Это самый низкий показатель с марта 2020 года.

Солидные данные по занятости способствовали усилению уверенности инвесторов в восстановлении американской экономики, что нашло отражение в повышении доходности длинных государственных облигаций США: доходность эталонных 10-летних казначейских облигаций взлетела до 1.285%, что на 6 базисных пунктов выше уровня закрытия четверга. Это, в свою очередь, оказало поддержку акциям банковского сектора: котировки акций JPMorgan (JPM), Bank of America (BAC), Goldman Sachs (GS) и Wells Fargo (WFC) выросли на премаркете более чем на 1%. Акции других секторов, являющихся чувствительными к экономической ситуации, таких как промышленный и энергетически, также повышаются. Напротив, акции технологических компаний оказались под давление, так как повышение доходности гособлигаций заставило инвесторов частично зафиксировать прибыль в этой группе бумаг и снова переключиться на акции, которые больше выиграют от возобновления экономической активности.

-

15:53

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

ALCOA INC.

AA

39.06

0.31(0.80%)

5813

ALTRIA GROUP INC.

MO

47.42

0.06(0.13%)

11357

Amazon.com Inc., NASDAQ

AMZN

3,362.00

-13.99(-0.41%)

21542

American Express Co

AXP

171.5

1.87(1.10%)

1456

AMERICAN INTERNATIONAL GROUP

AIG

50.11

1.45(2.98%)

13567

Apple Inc.

AAPL

146.13

-0.71(-0.48%)

511037

AT&T Inc

T

27.95

0.01(0.04%)

63909

Boeing Co

BA

231.42

1.48(0.65%)

49722

Caterpillar Inc

CAT

208.1

0.91(0.44%)

5225

Chevron Corp

CVX

102.16

0.93(0.92%)

4050

Cisco Systems Inc

CSCO

55.58

-0.18(-0.32%)

15718

Citigroup Inc., NYSE

C

70.62

0.93(1.33%)

87068

Deere & Company, NYSE

DE

365.4

1.08(0.30%)

883

E. I. du Pont de Nemours and Co

DD

74.97

0.76(1.02%)

2953

Exxon Mobil Corp

XOM

57.62

0.42(0.73%)

57392

Facebook, Inc.

FB

360.8

-2.17(-0.60%)

50435

FedEx Corporation, NYSE

FDX

276.44

0.64(0.23%)

1807

Ford Motor Co.

F

13.85

0.14(1.02%)

487224

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

36.09

0.24(0.67%)

57604

General Electric Co

GE

103.2

0.18(0.17%)

21208

General Motors Company, NYSE

GM

54.69

0.25(0.46%)

80432

Goldman Sachs

GS

388

3.70(0.96%)

16228

Google Inc.

GOOG

2,732.00

-6.80(-0.25%)

2472

Hewlett-Packard Co.

HPQ

29.21

-0.02(-0.07%)

2021

Home Depot Inc

HD

334

0.89(0.27%)

707

Intel Corp

INTC

53.6

-0.29(-0.54%)

59949

International Business Machines Co...

IBM

142.97

0.20(0.14%)

5087

Johnson & Johnson

JNJ

173.9

0.21(0.12%)

1603

JPMorgan Chase and Co

JPM

155.01

1.86(1.21%)

86469

McDonald's Corp

MCD

236.6

0.18(0.08%)

697

Merck & Co Inc

MRK

75.65

0.06(0.08%)

5261

Microsoft Corp

MSFT

288.13

-1.39(-0.48%)

117862

Nike

NKE

174

0.15(0.09%)

5161

Pfizer Inc

PFE

44.81

-0.25(-0.55%)

168427

Procter & Gamble Co

PG

142.75

0.25(0.18%)

423982

Starbucks Corporation, NASDAQ

SBUX

118.9

-0.13(-0.11%)

7127

Tesla Motors, Inc., NASDAQ

TSLA

711.56

-3.07(-0.43%)

153353

The Coca-Cola Co

KO

56.59

0.09(0.16%)

8945

Twitter, Inc., NYSE

TWTR

68.8

-0.48(-0.69%)

43870

UnitedHealth Group Inc

UNH

414.73

3.54(0.86%)

649

Verizon Communications Inc

VZ

55.37

0.07(0.13%)

22346

Visa

V

239.89

-0.32(-0.13%)

7615

Wal-Mart Stores Inc

WMT

146.7

1.21(0.83%)

40950

Walt Disney Co

DIS

177.14

0.43(0.24%)

6392

Yandex N.V., NASDAQ

YNDX

68.1

0.05(0.07%)

681

-

13:48

Европейские фондовые индексы торгуются в основном с ростом

Европейские фондовые индексы торгуются в основном с ростом, из-за нервозности по поводу распространения коронавируса варианта COVID-19 Delta и неуверенности в политике правительства в Китае, что сохраняло осторожность.

Участники рынка также ожидали выхода данных по занятости в США, которые выйдут позднее в тот же день, чтобы понять темпы восстановления экономики и прогнозы по ставкам.

Инвесторы проигнорировали данные, показывающие, что промышленное производство Германии неожиданно снизилось в июне.

Промышленное производство Германии упало на -1,3% в июне по сравнению с маем, когда производство упало на пересмотренные -0,8%, сообщает Destatis. Экономисты прогнозировали рост производства на 0,5% в июне.

В годовом исчислении объем промышленного производства вырос на 5,1%, но медленнее, чем рост на 16,6% в мае.

Акции ING выросли на 1,5%. Голландский кредитор превзошел ожидания по прибыли во втором квартале после того, как высвободил деньги, зарезервированные под сомнительные ссуды.

Акции итальянского кредитора Banco BPM подскочили на 4,6% после того, как во втором квартале он показал прибыль.

Группа Лондонской фондовой биржи подскочила более чем на 4% после того, как сообщила о росте выручки на 4,6% в первой половине 2021 года.

Акции Hikma Pharma упали на -4,3%, несмотря на то, что компания сообщила о росте выручки и прибыли в первом полугодии.

Компания Capita, занимающаяся бизнес-бизнесом, выросла более чем на 1% после того, как результаты за полугодие оправдали ожидания.

Страховая компания Allianz выросла почти на 3% после того, как она опубликовала лучшую, чем ожидалось, прибыль за второй квартал и опубликовала более радужный прогноз на весь год.

Компания по доставке продуктовых наборов HelloFresh упала на -3,3% после снижения прогноза рентабельности на 2021 год.

На текущий момент:

Индекс

Цена

Изменение, пункты

Изменения в %

FTSE

7 128,27

+ 7,19

+ 0,1%

DAX

15 776

+ 33,41

+ 0,21%

CAC

6 792,44

+ 10,73

+ 0,16%

Информационно-аналитический отдел TeleTrade

-

12:41

Пятница: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Азиатские фондовые индексы закрылись разнонаправленно, несмотря на в целом позитивные сигналы с Уолл-стрит накануне. Акцент сместился на ключевые данные по занятости в США, которые должны быть опубликованы позже в тот же день после того, как вице-председатель ФРС Ричард Кларида заявил, что условия повышения процентной ставки могут быть выполнены в конце 2022 года.

Акции Китая завершили торги немного ниже на фоне проблем с вирусами и нормативно-правовыми актами.

Котировки на фондовом рынке Японии показали скромный рост, поскольку страна расширила ограничения на COVID-19 для более чем 70% своего населения.

Акции Konami Holdings, Nikon и Fujikura подскочили на 7-16%, в то время как Kawasaki Kisen Kaisha, Sumco, Sharp Corp и Kobe Steel потеряли -4-10 процентов.

Что касается экономических новостей, то средние расходы домашних хозяйств в Японии в июне снизились на -5,1% в годовом исчислении, сообщило Министерство внутренних дел и коммуникаций, составив Y260 285. Это было намного меньше ожиданий роста на 0,1% и резкого снизилось с увеличения на 11,6%, зафиксированного в мае.

Австралийские рынки колебались, прежде чем закончить на рекордно высоком уровне, поскольку губернатор РБА Филип Лоу дал понять, что готов отреагировать, если ситуация с COVI-19 ухудшится.

BHP потеряла -2%, так как ее совет директоров одобрил капитальные затраты в размере $544 млн на реализацию нефтяного проекта Shenzi North в Мексиканском заливе США.

Акции Fortescue Metals Group, Mineral Resources и Rio Tinto упали на -1–1,6%, так как цены на железную руду упали из-за опасений относительно дальнейших ограничений производства на сталелитейных заводах в Китае.

Золотодобывающие компании Evolution Mining, Regis Resources, Newcrest и Northern Star Resources потеряли -1-3%.

Индекс

Цена закрытия

Изменение, пункты

Изменения в %

NIKKEI

27 820,04

+91,92

+0,33%

SHANGHAI

3 458,23

-8,32

-0,24%

HSI

26 179,4

-25,29

-0,1%

ASX 200

7 538,4

+27,3

+0,36%

KOSPI

3 270,36

-5,77

-0,18%

NZX 50

12 770

+16,24

+0,13%

Информационно-аналитический отдел TeleTrade

-

10:20

Основные фондовые площадки Европы начали торги неоднозначно

Индекс

Цена открытия

Изменение, пункты

Изменения в %

FTSE

7 115,82

-4,61

-0,06%

DAX

15 770,58

+ 25,91

+ 0,16%

CAC 40

6 775,68

-5,51

-0,08%

Информационно-аналитический отдел TeleTrade

-

09:40

Европейские фондовые индексы, вероятно, откроются небольшим снижением

DAX -0.1%

FTSE -0.2%

IBEX -0.1%

Европейские фондовые индексы, вероятно, откроются в пятницу небольшим снижением. Инвесторы ждут данных по занятости в США, которые выйдут сегодня позже.

Информационно-аналитический отдел TeleTrade

-