Market news

-

23:04

Обзор фондового рынка США за неделю

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW -5.55%, S&P -4.69%, Nasdaq -2.30%

В понедельник основные фондовые индексы США выросли более чем на 1%, поскольку неожиданный рост занятости в США в прошлом месяце усилил надежды на быстрое восстановление экономики после спада, вызванного пандемией коронавируса. Министерство труда США сообщило в пятницу, что занятость в США выросла в мае на 2.5 млн., а уровень безработицы снизился до 13.3%, что оказалось намного лучше, чем ожидали экономисты, и указало, что экономический перелом может быть близок. Экономисты прогнозировали, что занятость снизится на 8.333 млн, а уровень безработицы вырастет до 19.5% с 14.7%, зафиксированных в апреле. Майский прирост был, безусловно, самым большим месячным приростом рабочих мест в истории США с 1939 года. Поддержку рынку также оказывал рост акций энергетических компаний, которые дорожали после того, как стало известно, что страны ОПЕК+ договорились продлить соглашение о рекордном сокращении добычи нефти еще на один месяц (до конца июля) в прошлые выходные. Инвесторы также ожидали заседания ФРС.

Во вторник основные фондовые индексы США преимущественно упали, так как инвесторы фиксировали прибыль по существенно подорожавшим в ходе недавнего ралли акциям (в том числе авиакомпаний и круизных операторов) и готовились к оглашению итогов двухдневного заседания Федеральной резервной системы (ФРС). Участники рынка также получили несколько макро отчетов с данными за апрель. Так, обзор вакансий и текучести рабочей силы (JOLTS), опубликованный Бюро статистики труда США, показал, что в апреле количество вакансий упало до 5.046 млн. с 6.011 млн. в марте (пересмотрено с 6.191 млн.). Аналитики ожидали, что число вакансий снизится до 5.000 млн. Уровень вакансий упал на 0.1% и составил 3.7%. В свою очередь, в Министерстве торговли сообщили, что оптовые запасы увеличились на 0.3% в апреле после падения на пересмотренные 1.1% в марте. Экономисты ожидали, что запасы вырастут на 0.4% по сравнению с 0.8-процентным спадом, о котором первоначально сообщалось в предыдущем месяце.

В среду основные фондовые индексы США преимущественно снизились, так как падение акций компаний энергетического сектора перевесило рост акций IT-компаний. В то же время Nasdaq, эталонный индекс для акций технологических компаний, обновил свой исторический максимум четвертую сессию подряд, благодаря росту Apple (AAPL), Amazon.com (AMZN) и Microsoft (MSFT). В фокусе также находись итоги заседания ФРС. Как и ожидалось, ФРС оставила диапазон процентных ставок по федеральным фондам между 0,00% и 0,25%. Комитет по операциям на открытом рынке ФРС проголосовал 10 против 0. Руководство ФРС сообщило, что не прогнозирует повышения ставок до конца 2022 года и намерено продолжать оказывать поддержку экономике, пострадавшей от ограничительных мер, принятых для сдерживания распространения коронавируса. "Пандемия коронавируса будет оказывать сильное давление на экономический рост, инфляцию, занятость в краткосрочной перспективе и несет значительные риски для экономики в среднесрочной перспективе", - говорилось в заявлении ФРС. Единственным изменением в политической позиции центрального банка стало объявление о намерении придерживаться нынешних темпов покупок казначейских и ипотечных облигаций, что, по сути, означает прекращение постепенного еженедельного сокращения объема таких покупок.

В четверг основные фондовые индексы США упали на 5.27%-6.9%, так как инвесторов обеспокоили пессимистические прогнозы ФРС и возможность второй волны заболеваемости COVID-19. Политики ФРС ожидают, что коронавирус продолжит "сильно влиять на экономическую активность, занятость и инфляцию в ближайшем будущем". Они прогнозируют, что экономика США сократится на 6.5% в этом году, а затем увеличится на 5% в 2021 году. Председатель ФРС Пауэлл заявил, что спад экономики США во втором квартале 2020 года, вероятно, окажется рекордным в истории страны. Наблюдающийся всплеск числа новых случаев коронавируса во многих странах, в том числе в США, на фоне ослабления карантинных ограничений усилил опасения по поводу второй волны эпидемии. Согласно последним данным Университета Джонса Хопкинса, во всем мире было подтверждено более 7.4 млн. случаев заболевания COVID-19, в том числе более 2.0 млн. в США.

В пятницу основные фондовые индексы США умеренно выросли после самого резкого падения рынка акций с марта днем ранее, спровоцированного опасениями более медленного восстановления экономики США в случае всплеска коронавирусной инфекции, при этом пессимистические прогнозы ФРС, сигнализирующие о долгом пути к восстановлению, только усилили беспокойства Уолл-стрит. Оптимизму инвесторов способствовал отчет, опубликованный Мичиганским университетом, который показал, что потребительские настроения в США продолжили восстанавливаться в июне. Согласно предварительным данным, что индекс потребительских настроений за июнь поднялся до 78.6 с 72.3 в мае и 71.8 в апреле. Экономисты ожидали, что индекс вырастет на 75.0. Главный экономист опроса потребителей Ричард Кертин заявил, что повышение индекса отражало улучшение перспектив развития личных финансов и более благоприятные перспективы для национальной экономики в связи с ее повторным открытием.

В отраслевом разрезе все сектора индекса S&P за период 8 -12 июня включительно показали падение. Наибольшее снижение зафиксировал энергетический сектор (-10,13%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 27 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции The Goldman Sachs Group, Inc. (GS, -9.63%). Лидером были акции Apple Inc. (AAPL, +4.21%).

Информационно-аналитический отдел TeleTrade

-

22:00

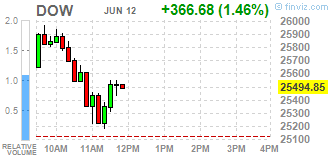

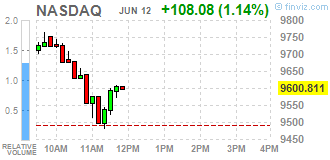

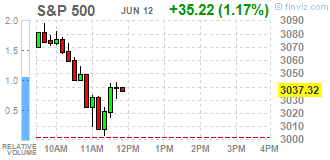

DJIA +0.90% 25,353.12 +224.95 Nasdaq +0.11% 9,503.42 +10.70 S&P +0.31% 3,011.49 +9.39

-

19:59

Пятница: итоги дня на основных фондовых площадках Европы

Европейские фондовые рынки преимущественно выросли в пятницу, пытаясь восстановиться после резкой распродажи в ходе предыдущей сессии.

-

19:39

S&P 500: закрытие ниже 3013 требуется для ускорения нисходящего тренда - Credit Suisse

Стратеги Credit Suisse отметили, что будут наблюдать за закрытием индекса S&P 500, и добавили, что если индекс закрепится ниже 3013, это укрепит краткосрочную тенденцию к снижению, чтобы скорректировать сильное ралли последних трех месяцев.

"Сегодняшнее закрытие рассматривается как критическое для того, действительно ли мы настроены на коррекцию ниже. Закрытие ниже 3013 не только привело бы к тому, что рынок опустился бы ниже своей 200-дневной средней, но и установило бы важную медвежью "неделю разворота". Это укрепило бы мнение, что краткосрочный тренд действительно повернул вниз и следующей поддержкой будет выступать уровень 2970, а затем 2957/55, которые мы сначала ожидаем удержать. Однако в более широком плане мы ожидаем движение ниже здесь, со следующей значимой поддержкой, наблюдаемой на 38,2% откате всего мартовского / июньского ралли на уровне 2835. Закрытие выше 3027/32 сегодня устранило бы угрозу "разворотной недели", чтобы вместо этого предположить, что мы, скорее всего, увидим фазу консолидации высокого уровня, с сопротивлением на следующем уровне 3090/94, а затем начало вчерашнего разрыва на уровне 3124".

Информационно-аналитический отдел TeleTrade

-

19:01

Основные фондовые индексы Европы завершили сессию преимущественно в плюсе: FTSE 100 6,105.18 +28.48 +0.47% DAX 11,949.28 -21.01 -0.18% CAC 40 4,839.26 +23.66 +0.49%

-

18:55

Wall Street: Основные фондовые индексы США в плюсе

Основные фондовые индексы США демонстрируют рост (но отступили от максимумов, достигнутых в начале сессии), восстанавливаясь после самого резкого падения рынка акций с марта днем ранее, спровоцированного опасениями более медленного восстановления экономики США в случае всплеска коронавирусной инфекции; пессимистические прогнозы ФРС, сигнализирующие о долгом пути к восстановлению, только усилили беспокойства Уолл-стрит.

Оптимизму инвесторов также способствует отчет, опубликованный Мичиганским университетом, который показал, что потребительские настроения в США продолжили восстанавливаться в июне. Согласно предварительным данным, что индекс потребительских настроений за июнь поднялся до 78.6 с 72.3 в мае и 71.8 в апреле. Экономисты ожидали, что индекс вырастет на 75.0. Главный экономист опроса потребителей Ричард Кертин заявил, что повышение индекса отражало улучшение перспектив развития личных финансов и более благоприятные перспективы для национальной экономики в связи с ее повторным открытием.

В свою очередь, отчет Министерства труда США показал больший, чем ожидалось, скачок цен на импорт в США в прошлом месяце. Согласно отчету, цены на импорт выросли в мае на 1.0% после падения на 2.6% в апреле. Экономисты ожидали, что цены на импорт вырастут на 0.6%. В годовом исчислении цены на импорт упали на 6.0%. Отчет также показал восстановление экспортных цен, которые выросли на 0.5% в мае после падения на 3.3% в апреле. Ожидалось, что экспортные цены вырастут на 0.6%. За последние 12 месяцев индекс цен на экспорт упал на 6.0%.

Большинство компонентов DOW в плюсе (24 из 30). Лидер роста - The Boeing Co. (BA; +5.25%). Аутсайдер - Merck & Co. (MRK; -1.56%).

Большинство секторов S&P в плюсе. Больше всего вырос сектор сырьевых материалов (+1.01%). Наибольшее снижение показывает потребительский оборонительный сектор (-0.23%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

36.21

-0.13

-0.36%

Золото

1742.90

+3.10

+0.18%

Dow

25359.00

+328.00

+1.31%

S&P 500

3026.50

+27.00

+0.90%

Nasdaq 100

9671.75

+68.25

+0.71%

10-летние облигации США

0.694

+0.041

+6.28%

Информационно-аналитический отдел TeleTrade

-

18:09

Акции Lululemon (LULU) под давлением после публикации смешанных квартальных результатов

Как отмечает The Street, акции Lululemon Athletica (LULU) снижаются в ходе торговой сессии в пятницу, так как обнародованный накануне отчет компании за квартал, закончившейся 3 мая, показал, что выручка ритейлера повседневной одежды не оправдала ожидания рынка, тогда как его прибыль превзошла оценки на фоне пандемии коронавируса.

По итогам первого квартала 2020 финансового года, закончившегося 3 мая, выручка Lululemon упала на 17% г/г до $651.96 млн. с $782.32 млн. в аналогичном периоде предыдущего года. Аналитики, опрошенные FactSet, прогнозировали квартальную выручку в размере $691.6 млн.

Чистая прибыль компании в отчетном периоде составила $28.63 млн., или $0.22 на акцию, по сравнению с $96.60 млн., или $0.74 на акцию годом ранее. Аналитики ожидали увидеть $0.20 на акцию по итогам последнего квартала.

Пандемия COVID-19 привела к закрытию многих магазинов Lululemon по всему миру. Компания начала заново открывать магазины после 3 мая. По состоянию на 10 июня работали уже 295 магазинов, управляемых компанией. По данным Statista, у компании в общей сложности около 490 магазинов. Lululemon ожидает, что все 100% ее магазинов заработают к концу этого месяца.

Тем не менее, как сообщает CNBC, Lululemon не ожидает, что ее прибыль возобновит рост в годовом исчислении раньше четвертого квартала. Кроме того, компания ожидает, что его валовая прибыль продолжит оставаться под давлением во втором квартале.

The Street отмечает, что Lululemon смогла смягчить влияние закрытия магазинов в некоторой степени, поскольку клиенты заказали одежду онлайн. "Наш сильный цифровой бизнес демонстрирует силу нашей связи с клиентами и долгосрочную возможность создавать новый всесторонний опыт в будущем", - заявил генеральный директор Кэлвин Макдональд (Calvin McDonald).

По информации CNBC, в первом квартале 2020 года онлайн продажи Lululemon составили $352 млн., или 54% всей выручки компании, по сравнению с $209.8 млн., или 26.8% общей выручки в аналогичном периоде 2019 года.

The Street напоминает, что в начале этой недели и на прошлой неделе несколько аналитиков повысили свои оценки целевой стоимости акции Lululemon.

Аналитик MKM Partners Роксана Мейер (Roxanne Meyer) повысила свою целевую стоимость LULU до $378 c $230. В Deutsche Bank повысили оценку целевой стоимости до $241 с $197. Аналитики Oppenheimer повысили оценку целевой стоимости $370 с $296, Bank of America Securities - до $230 с $220, а Wells Fargo - до $275 с $250.

На текущий момент акции LULU котируются по $299.31 (-2.86%).

Информационно-аналитический отдел TeleTrade

-

16:35

Wall Street. Индексы начали сессию значительно выше нулевой отметки: Dow +2.69%, Nasdaq +2.47%, S&P +2.47%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 0.70% (+3 б.п.).

Нефть (WTI) $36.77 (+1.18%)

Золото $1,745.60 (+1.33%)

-

16:28

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют позитивную динамику

Перед открытием рынка фьючерс S&P находится на уровне 3,058.50 (+1.97%), фьючерс NASDAQ повысился на 1.48% до уровня 9,745.50. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию в минусе. Основные фондовые индексы Европы на текущий момент повышаются.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

22,305.48

-167.43

-0.75%

Hang Seng

24,301.38

-178.77

-0.73%

Shanghai

2,919.74

-1.16

-0.04%

S&P/ASX

5,847.80

-112.80

-1.89%

FTSE

6,152.55

+75.85

+1.25%

CAC

4,903.42

+87.82

+1.82%

DAX

12,083.35

+113.06

+0.94%

Июльские нефтяные фьючерсы Nymex WTI

$36.64

+0.83%

Золото

$1,748.60

+0.51%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют позитивную динамику, восстанавливаясь после самого резкого падения рынка акций с марта в четверг, спровоцированного опасениями более медленного восстановления экономики США в случае всплеска коронавирусной инфекции; пессимистические прогнозы ФРС, сигнализирующие о долгом пути к восстановлению только усилили беспокойства инвесторов.

Участники рынка также анализирует отчет Министерства труда США, который показал больший, чем ожидалось, скачок цен на импорт в США. Согласно отчету, цены на импорт выросли в мае на 1.0% после падения на 2.6% в апреле. Экономисты ожидали, что цены на импорт вырастут на 0.6%. Рост цен на импорт произошел, когда цены на топливо выросли на 20.5% в мае после падения на 31.0% в предыдущем месяце. В то же время как цены на непродовольственные товары выросли незначительно на 0.1%. В годовом исчислении цены на импорт упали на 6.0% из-за снижения цен как на топливо на 49.6% и на непродовольственные товары на 0.7% Отчет также показал восстановление экспортных цен, которые выросли на 0.5% в мае после падения на 3.3% в апреле. Ожидалось, что экспортные цены вырастут на 0.6%. Более высокие несельскохозяйственные цены (+0.6%) в мае более чем компенсировали более низкие цены на сельскохозяйственный экспорт (-0.5%). За последние 12 месяцев индекс цен на экспорт упал на 6.0%, что отражает падение цен как на несельскохозяйственный (-6.3%), так и на сельскохозяйственный (-3.5%) экспорт.

После начала торгов влияние на их ход могут оказать предварительные данные по индексу потребительских настроений от Reuters/Michigan, которые выйдут в 14:00 GMT.

-

15:53

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co

MMM

155.04

2.66(1.75%)

6311

ALCOA INC.

AA

11.06

0.64(6.14%)

77447

ALTRIA GROUP INC.

MO

39.4

0.95(2.47%)

42131

Amazon.com Inc., NASDAQ

AMZN

2,597.00

39.04(1.53%)

57584

American Express Co

AXP

102.14

3.54(3.59%)

31411

AMERICAN INTERNATIONAL GROUP

AIG

33.13

1.84(5.88%)

15201

Apple Inc.

AAPL

343.62

7.72(2.30%)

445835

AT&T Inc

T

30.94

0.77(2.55%)

233161

Boeing Co

BA

182.87

12.87(7.57%)

1996096

Caterpillar Inc

CAT

124.5

2.95(2.43%)

9619

Chevron Corp

CVX

92.13

2.76(3.09%)

37460

Cisco Systems Inc

CSCO

44.61

0.94(2.15%)

78323

Citigroup Inc., NYSE

C

51

2.61(5.39%)

592331

Deere & Company, NYSE

DE

155.6

4.51(2.99%)

1472

E. I. du Pont de Nemours and Co

DD

51.65

1.67(3.34%)

6266

Exxon Mobil Corp

XOM

47.55

1.37(2.97%)

257628

Facebook, Inc.

FB

229.01

4.58(2.04%)

177678

FedEx Corporation, NYSE

FDX

133

4.19(3.25%)

11902

Ford Motor Co.

F

6.44

0.31(5.06%)

1110032

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

10.36

0.45(4.54%)

113161

General Electric Co

GE

7.24

0.29(4.17%)

1114475

General Motors Company, NYSE

GM

28.1

1.60(6.04%)

217005

Goldman Sachs

GS

198.9

4.77(2.46%)

18064

Google Inc.

GOOG

1,428.00

24.16(1.72%)

8883

Hewlett-Packard Co.

HPQ

16.2

0.54(3.45%)

11028

Home Depot Inc

HD

244.5

5.03(2.10%)

16578

HONEYWELL INTERNATIONAL INC.

HON

146.8

3.36(2.34%)

2189

Intel Corp

INTC

59.95

0.25(0.42%)

133985

International Business Machines Co...

IBM

121.25

3.24(2.75%)

29735

International Paper Company

IP

35

1.08(3.18%)

1068

Johnson & Johnson

JNJ

143.44

2.57(1.82%)

34030

JPMorgan Chase and Co

JPM

100.25

3.04(3.13%)

339188

McDonald's Corp

MCD

190.6

3.09(1.65%)

10460

Merck & Co Inc

MRK

77.44

0.70(0.91%)

26314

Microsoft Corp

MSFT

189.8

3.53(1.90%)

434147

Nike

NKE

97.85

2.68(2.82%)

25889

Pfizer Inc

PFE

34.02

0.72(2.16%)

139222

Procter & Gamble Co

PG

116.87

0.61(0.52%)

5064

Starbucks Corporation, NASDAQ

SBUX

74.89

2.32(3.20%)

62886

Tesla Motors, Inc., NASDAQ

TSLA

979.23

6.39(0.66%)

478956

The Coca-Cola Co

KO

46.2

1.07(2.37%)

79854

Travelers Companies Inc

TRV

112.12

1.57(1.42%)

3954

Twitter, Inc., NYSE

TWTR

33.8

0.77(2.33%)

80811

UnitedHealth Group Inc

UNH

289

5.27(1.86%)

7696

Verizon Communications Inc

VZ

56.71

0.26(0.46%)

29734

Visa

V

194.5

5.62(2.98%)

37800

Wal-Mart Stores Inc

WMT

120.56

0.47(0.39%)

19126

Walt Disney Co

DIS

116.39

3.75(3.33%)

120367

Yandex N.V., NASDAQ

YNDX

41.08

0.79(1.96%)

555

-

15:51

До начала регулярной сессии поступили сообщения о снижении рейтингов акций следующих компаний

Аналитики Goldman снизили рейтинг акций Tesla (TSLA) до уровня Neutral с Buy

Аналитики Morgan Stanley снизили рейтинг акций Tesla (TSLA) до уровня Underweight с Equal-Weight

-

15:50

До начала регулярной сессии поступили сообщения о повышении рейтингов акций следующих компаний

Аналитики Goldman повысили рейтинг акций General Motors (GM) до уровня Buy с Neutral

-

13:45

Европейские фондовые индексы восстанавливаются

Европейские фондовые индексы восстановились после резкого падения на предыдущей сессии из-за опасений по поводу второй волны коронавирусных инфекций и мрачных экономических перспектив.

Общеевропейский Stoxx 600 вырос на 1,2% после падения на -4,1%.

Банки стали лидерами роста: акции Commerzbank, Deutsche Bank и Societe Generale выросли на 3-6%.

Автопроизводители BMW, Daimler, Volkswagen и Peugeot набрали 2-4% стоимости бумаг, а бумаги Renault подорожали на 5,5%.

Акции Interparfums взлетели на целых 13% после подписания эксклюзивного и всемирного лицензионного соглашения на парфюмерию с итальянским Moncler.

Связанные с туризмом компании увеличили капитализацию в Лондоне после того, как авиакомпании начали судебный процесс против правительственных карантинных правил для прибывающих пассажиров.

Владелец British Airways International Consolidated Airlines Group подскочил на 5,7%, easyJet Plc - почти на 7%, а Ryanair Holdings-на 1%.

Акции Games Workshop Group подорожали на 10% после того, как производитель миниатюрных военных игр поднял свой прогноз прибыли до налогообложения в налоговом 2020 году.

На экономических новостях, промышленное производство Еврозоны в апреле снизилось на -17,1% в месячном исчислении после падения на -11,9% в марте, показали данные Евростата. Прогнозировалось, что производство снизится на -20%.

Это было самое большое ежемесячное падение, зарегистрированное с начала серии, и оно больше, чем сокращение, наблюдаемое во время мирового финансового кризиса.

В годовом исчислении промышленное производство упало на рекордные -28% в апреле после снижения на -13,5% в марте. Экономисты ожидали падения на -29,5%.

Согласно официальным данным, в апреле ВВП Великобритании сократился на -20,4% по сравнению с мартом, когда он снизился на -5,8%. Экономисты прогнозировали падение ВВП на -18,4%. За три месяца до апреля ВВП снизился на -10,4%, немного быстрее, чем ожидаемое падение на -10%.

Промышленное производство сократилось в апреле на рекордные -20,3% по сравнению с предыдущим месяцем, причем наибольший вклад в снижение внесла обрабатывающая промышленность, сократившись на рекордные -24,3%.

На текущий момент:

Индекс

Цена

Изменение, пункты

Изменения в %

FTSE

6 151,31

+ 74,61

+ 1,23%

DAX

12 151,7

+ 181,41

+ 1,52%

CAC

4 923,22

+ 107,62

+ 2,24%

Информационно-аналитический отдел TeleTrade

-

12:42

Пятница: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Фондовые индексы Азиатско-Тихоокеанского региона закрылись в красной зоне, поскольку осторожные комментарии Федеральной резервной системы в сочетании с растущим уровнем заражения коронавирусом побудили инвесторов сбросить акции.

Акции материкового Китая закрылись с незначительным снижением, в то время как гонконгский индекс Hang Seng упал на -0,73%.

Японские акции закрылись со снижением на фоне растущих опасений по поводу возобновления коронавирусной инфекции.

Парламент Японии одобрил сегодня рекордные $300 млрд второго дополнительного бюджета - включая резервный фонд - в попытке поддержать экономику.

Акции австралийских компаний последовали за снижением цен в США на фоне опасений по поводу возобновления экономического роста из-за резкого роста числа случаев коронавирусной инфекции.

Бумаги Origin Energy, Beach Energy, Woodside Petroleum, Oil Search и Worley упали в цене на -4-6% на фоне снижения цен на нефть.

Горнорудные компании BHP и Rio Tinto снизили капитализацию на -2,1% и -1,1% соответственно.

Акции в Сеуле резко упали, так как опасения по поводу потенциальной второй волны инфекций напугали инвесторов.

Рыночная стоимость Samsung Electronics снизилась на -3,7% на фоне неопределенности, связанной с судебной тяжбой де-факто лидера Samsung Group Ли Чже-Ёна.

Производитель микросхем № 2 SK Hynix потерял -3,7% стоимости бумаг, а крупнейший автопроизводитель Hyundai Motor подешевел на -3,7%.

Индекс

Изменение, пункты

Цена закрытия

Изменения в %

NIKKEI

-167,43

22 305,48

-0,75%

SHANGHAI

-1,16

2 919,74

-0,04%

HSI

-178,77

24 301,38

-0,73%

ASX 200

-112,8

5 847,8

-1,89%

KOSPI

-44,48

2 132,3

-2,04%

NZX 50

-248,99

10 905,94

-2,23%

Информационно-аналитический отдел TeleTrade

-

10:21

Основные фондовые площадки Европы начали торги в красной зоне

Индекс

Изменение, пункты

Цена открытия

Изменения в %

FTSE

-72,73

6 003,97

-1,2%

DAX

-101,09

11 869,2

-0,84%

CAC 40

-51,4

4 764,2

-1,07%

Информационно-аналитический отдел TeleTrade

-

09:41

Европейские фондовые индексы, вероятно, откроются в красной зоне

DAX -0.6%

IBEX -0.7%

FTSE -0.6%

Европейские фондовые индексы, вероятно, откроются в пятницу в красной зоне поскольку инвесторы с осторожностью следят за развитием событий, связанных с коронавирусом. По данным Университета Джона Хопкинса, общее количество случаев заболевания Covid-19 возросло до 7,5 миллионов, а число погибших приблизилось к 421 000.

Информационно-аналитический отдел TeleTrade

-

03:30

Фондовый рынок, Daily history за 11 июня 2020 г.

Индекс Изменение, пункты Цена закрытия Изменение, % NIKKEI 225 -652.04 22472.91 -2.82 Hang Seng -569.58 24480.15 -2.27 KOSPI -18.91 2176.78 -0.86 ASX 200 -187.8 5960.6 -3.05 FTSE 100 -252.43 6076.7 -3.99 DAX -559.87 11970.29 -4.47 CAC 40 -237.82 4815.6 -4.71 Dow Jones -1861.82 25128.17 -6.9 S&P 500 -188.04 3002.1 -5.89 NASDAQ Composite -527.62 9492.73 -5.27 -