Market news

-

23:14

Четверг: итоги дня на основных фондовых площадках США

Основные фондовые индексы США умеренно снизились, так как акции оказались под давлением, особенно акции роста, после того, как новый раунд экономических данных указал на сильное экономическое восстановление, усилив опасения по поводу ускорения инфляции и реакции со стороны ФРС.

-

22:41

Основные фондовые индексы США в последний час торгов демонстрируют смешанную динамику:

Большинство компонентов DOW в плюсе (16 из 30). Лидер роста - Dow Inc. (DOW; +1.98%). Аутсайдер - Merck & Co. Inc. (MRK; -2.51%).

9 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор базовых материалов (-1.31%). Больше всего вырос сектор коммунальных услуг (+0.36%).

Информационно-аналитический отдел TeleTrade

-

22:01

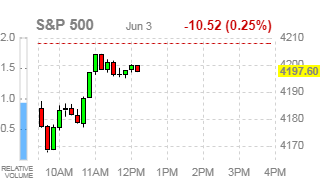

DJIA -0.06% 34,580.91 -19.47 Nasdaq -0.97% 13,623.39 -132.94 S&P -0.36% 4,193.14 -14.98

-

20:22

Четверг: итоги дня на основных фондовых площадках Европы

Европейские фондовые индексы закрылись разнонаправленно в четверг, поскольку инвесторы отреагировали на свежие экономические данные и ожидали выхода ключевого отчета по занятости в США, который выйдут завтра.

-

19:23

Wall Street: Основные фондовые индексы преимущественно в минусе

Основные фондовые индексы США преимущественно снижаются, так как акции оказались под давлением, особенно акции роста, после того, как новый раунд экономических данных указал на сильное экономическое восстановление, усилив опасения по поводу ускорения инфляции и реакции со стороны ФРС.

Отчет IHS Markit показал, что с учетом сезонных колебаний окончательный индекс деловой активности (PMI) в сфере услуг США IHS Markit составил 70.4 в мае, по сравнению с 64.7 в апреле и выше, чем ранее опубликованная предварительная оценка в 70.1. Последние данные указывают на самый быстрый рост деловой активности в секторе услуг США с начала сбора данных в октябре 2009 года. Экономисты прогнозировали, что индекс останется неизменным на уровне 70.1. Согласно отчету, беспрецедентный рост производства в мае был поддержан заметным ростом новых предприятий, в свою очередь, поддержанным самым быстрым ростом новых экспортных заказов за девять месяцев. Более высокие требования бизнеса привели к дальнейшему росту занятости, но темпы создания рабочих мест снизились, поскольку фирмы сообщили о трудностях с заполнением вакансий. Кроме того, инфляция затрат на вводимые ресурсы ускорилась до рекордно высокого уровня на фоне продолжающегося повышения цен поставщиков.

В свою очередь в ISM сообщили, что их индекс деловой активности для сферы услуг США в мае составил 64,0. что на 1.3 процентных пункта выше апрельского значения в 62.7. Это самый высокий показатель за всю историю и указывает на рост в секторе услуг 12-й месяц подряд. Экономисты прогнозируют увеличение индекса до 63.0 в прошлом месяце. Значение выше 50 сигнализирует о расширении активности, тогда как значение ниже 50 указывает на сокращение. По данным ISM, все 18 отраслей сферы услуг сообщили о росте в прошлом месяце, поскольку предприятия вновь открывались и производственные мощности продолжали увеличиваться. Производство, новые заказы, поставки и товарные запасы показали ускорение роста в мае по сравнению с апрелем, тогда как темпы роста занятости замедлились. На ценовом фронте индекс цен вырос до самого высокого значения с июля 2008 года.

Между тем данные, обнародованные Министерством труда показали, что число американцев, подавших новые заявки на получение пособия по безработице, упало ниже 400 тыс. на прошлой неделе впервые с момента начала пандемии COVID-19 более года назад, что указывает на укрепление рынка труда, несмотря на нехватку рабочих, ограничивающую найм. Согласно отчету, первичные обращения за пособием по безработице составили 385 тыс. с учетом сезонных колебаний за неделю, закончившуюся 29 мая, по сравнению с 405 тыс. на предыдущей неделе. Это был самый низкий показатель с середины марта 2020 года. Экономисты прогнозировали 390 тыс. заявок за последнюю неделю.

В дополнение отчет ADP обнаружил, что частные работодатели в США увеличили набор персонала в мае, чему способствовал высокий спрос на фоне быстро восстанавливающейся экономики, но нехватка рабочих и сырья продолжала нависать над восстановлением рынка труда. Согласно отчету, число рабочих мест в частном секторе увеличилось на 978 тыс. рабочих мест в прошлом месяце, что является самым большим увеличением с июня прошлого года. Данные за апрель были пересмотрены, чтобы показать, что добавлено 654 тыс. рабочих мест вместо первоначально заявленных 742 тыс. Экономисты прогнозировали, что число рабочих мест в частном секторе увеличится на 650 тыс.

Последние данные усилили обеспокоенность, что нехватка рабочей силы может привести к замедлению роста, одновременно поддерживая инфляцию за счет повышения заработной платы. Инфляционные опасения, в свою очередь, способствовали возрождению беспокойств, что ускорение роста цен может оказать давление на ФРС и побудить центробанк начать сворачивание монетарной поддержки раньше, чем ожидалось, несмотря на заверения его представителей об обратном.

Теперь инвесторы с ожидают публикации ключевого отчета о ситуации на рынке труда США за май Министерством труда в пятницу, надеясь получить больше подсказок о том, замедлит ли нехватка рабочей темпы восстановления экономики после пандемии и усугубит ли инфляционное давление.

В фокусе внимания участников рынка также находится сообщение The Washington Post о том, что президент США Байден предложил создать минимальную ставку налога для компаний в размере 15% вместо повышения ставки корпоративного налога до 28%.

Большинство компонентов DOW в плюсе (17 из 30). Лидер роста - Dow Inc. (DOW; +1.93%). Аутсайдер - Merck & Co. Inc. (MRK; -3.24%).

8 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор коммуникационных услуг (-1.36%). Больше всего вырос финансовый сектор (+0.23%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

68.71

-0.12

-0.17%

Золото

1872.30

-37.60

-1.97%

Dow

34616.00

+26.00

+0.08%

S&P 500

4196.00

-10.25

-0.24%

Nasdaq 100

13553.50

-120.25

-0.88%

10-летние облигации США

1.62

+0.029

+1.82%

Информационно-аналитический отдел TeleTrade

-

19:01

Основные фондовые индексы Европы завершили сессию преимущественно в минусе: FTSE 100 7,064.35 -43.65 -0.61% DAX 15,632.67 +29.96 +0.19% CAC 40 6,507.92 -13.60 -0.21%

-

18:31

Акции Tesla (TSLA) теряют в стоимости из-за опасений по поводу сокращения доли рынка

Как отмечает Barron’s, акции Tesla (TSLA) снова оказались под давлением в четверг, поскольку все больше автопроизводителей стремятся зайти на территорию пионера в производстве электромобилей. Однако это станет проблемой только в том случае, если автомобильная промышленность начнет производить больше электромобилей, чем может продать.

Акции TSLA упали еще на 0.4% на в сегодня утром после падения на 3% в среду. Для сравнения, индекс S&P 500 снизился примерно на 0.2%.

Большой список проблем оказывает влияние на мнение инвесторов в настоящее время. Отзыв автомобилей, задержки с запуском новых производственных мощностей, рост цен, нехватка запчастей, участие компании в биткойнах и даже активность генерального директора Илона Маска в Twitter вызывают беспокойства.

Доля рынка - это новей повод для беспокойства. Аналитик Credit Suisse Дэн Леви (Dan Levy) написал в своем отчете в среду, что доля рынка Tesla сокращается: она упала с 29% всех мировых продаж электромобилей в марте до 11% в апреле. Доли рынка могут быть неустойчивыми от месяца к месяцу из-за простоев производства, запусков новой продукции на рынок или многих других факторов. Тем не менее, на это падение стоит обратить внимание.

По словам Леви, в апреле, самом последнем месяце, за который доступны данные, глобальные продажи электромобилей составили около 6.1% от всех проданных новых легковых автомобилей, по сравнению с примерно 4.4% в аналогичном периоде 2020 года. Это увеличение - хорошая новость для всех производителей электромобилей, включая Tesla.

Tesla не хочет уступать долю, но главный вопрос заключается в том, сможет ли она продать все автомобили, которые производит? Пока что ответ был положительным. Доля рынка Tesla неизбежно должна была сокращаться, поскольку другие автопроизводители запускают производство электромобилей. Пока общее проникновение электромобилей увеличивается и бренд Tesla остается сильным, стоимость акций TSLA может расти даже при снижении доли рынка.

Инвесторам Tesla безразлично, будет ли доля Tesla на рынке в 2025 году 33% или 25% от общего рынка электромобилей, если к тому времени компания будет продавать от 3 до 4 млн. авто. Это то, что подразумевают текущие прогнозы менеджмента.

Но усиление конкуренции затрудняет достижение этих цифр. Следующее серьезное испытание для Tesla произойдет, когда ее заводы в Германии и городе Остин (штат Техас), заработают примерно в конце 2021 года. Tesla должна будет продавать всю эту продукцию, подобно тому, как сейчас дела обстоят с ее заводами в городе Фримонт (штат Калифорния) и в Китае.

Пока инвесторы Tesla не узнают, как идут продажи после запуска заводов, им, вероятно, придется выдерживать волатильность котировок акций, вызванную новостями. Инвесторы Tesla никогда не испытывают недостатка в сообщениях.

Леви рекомендует "Держать" акции Tesla, целевую стоимость которых он оценивает в $800/акцию. Это нейтральный рейтинг, но его целевая цена по-прежнему предполагает рост котировок на 33% по сравнению с недавними уровнями.

В целом около 45% аналитиков рекомендуют покупать акции Tesla. Средняя оценка аналитиков их целевой стоимости составляет около $625/акцию, что ниже, чем у Леви, но выше, чем текущие уровни.

С начала года стоимость акции Tesla упали примерно на 14%, отставая от результаты более широкого рынка.

На текущий момент акции TSLA котируются по $602.48 (-0.44%).

Информационно-аналитический отдел TeleTrade

-

16:33

Wall Street. Индексы начали сессию ниже нулевой отметки: Dow -0.53%, Nasdaq -0.84%, S&P -0.61%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.61% (+2 б.п.).

Нефть (WTI) $69.00 (+0.25%)

Золото $1,878.20 (-1.66%)

-

16:27

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют негативную динамику

Перед открытием рынка фьючерс S&P находится на уровне 4,180.50 (-0.61%), фьючерс NASDAQ снизился на 0.91% до уровня 13,549.25. Внешний фон умеренно негативный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент демонстрируют снижение.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

29,058.11

+111.97

+0.39%

Hang Seng

28,966.03

-331.59

-1.13%

Shanghai

3,584.21

-12.93

-0.36%

S&P/ASX

7,260.10

+42.30

+0.59%

FTSE

7,029.87

-78.13

-1.10%

CAC

6,494.80

-26.72

-0.41%

DAX

15,545.73

-56.98

-0.37%

Июльские нефтяные фьючерсы Nymex

$68.99

+0.23%

Золото

$1,885.40

-1.28%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют негативную динамику, так как инвесторы взвешивают последние данные, указывающие на рост числа рабочих мест в США, пытаясь оценить темпы восстановления экономики и инфляции.

Данные, обнародованные Министерством труда показали, что число американцев, подавших новые заявки на получение пособия по безработице, упало ниже 400 тыс. на прошлой неделе впервые с момента начала пандемии COVID-19 более года назад, что указывает на укрепление рынка труда, несмотря на нехватку рабочих, ограничивающую найм. Согласно отчету, первичные обращения за пособием по безработице составили 385 тыс. с учетом сезонных колебаний за неделю, закончившуюся 29 мая, по сравнению с 405 тыс. на предыдущей неделе. Это был самый низкий показатель с середины марта 2020 года. Экономисты прогнозировали 390 тыс. заявок за последнюю неделю.

Между тем отчет ADP показал, что частные работодатели в США увеличили набор персонала в мае, чему способствовал высокий спрос на фоне быстро восстанавливающейся экономики, но нехватка рабочих и сырья продолжала нависать над восстановлением рынка труда. Согласно отчету, число рабочих мест в частном секторе увеличилось на 978 тыс. рабочих мест в прошлом месяце, что является самым большим увеличением с июня прошлого года. Данные за апрель были пересмотрены, чтобы показать, что добавлено 654 тыс. рабочих мест вместо первоначально заявленных 742 тыс. Экономисты прогнозировали, что число рабочих мест в частном секторе увеличится на 650 тыс.

Последние данные усилили обеспокоенность, что нехватка рабочей силы может привести к замедлению роста, одновременно поддерживая инфляцию за счет повышения заработной платы. Инфляционные опасения, в свою очередь, способствовали возрождению беспокойств, что ускорение роста цен может оказать давление на ФРС и побудить центробанк начать сворачивание монетарной поддержки раньше, чем ожидалось, несмотря на заверения его представителей об обратном.

Теперь инвесторы с ожидают публикации ключевого отчета о ситуации на рынке труда США за май Министерством труда в пятницу, надеясь получить больше подсказок о том, замедлит ли нехватка рабочей темпы восстановления экономики после пандемии и усугубит ли инфляционное давление.

Среди сообщений корпоративного характера стоит отметить новость о том, что Tesla (TSLA) отозвала более 700 электромобилей Model 3 2019 года выпуска, которые были импортированы в Китай. Об этом сообщил CNBC со ссылкой на Государственное управление по регулированию рынка Китая. Компания отзывает автомобили из-за проблем с ремнями безопасности или вопросов, связанных с безопасностью шин. Сообщение об отзыве авто в Китае последовало за новостями об отзыве почти 6 тыс. электрокаров Tesla в США (определенных авто Model 3 2019-2021 гг. выпуска и Model Y 2020-2021 гг. выпуска) из-за того, что болты тормозных суппортов могут ослабнуть, что может вызвать потерю давления в шинах. Акции TSLA на премаркете подешевели на 1.2%.

После начала торгов влияние на их ход могут оказать данные по индексам деловой активности для сферы услуг США от Markit (13:45 GMT) и ISM (14:00 GMT), еженедельная статистика по изменениям запасов нефти в США (14:30 GMT), а также выступления президента ФРБ Атланты Рафаэля Бостика (16:30 GMT) и президента ФРБ Филадельфии Патрика Харкера (17:50 GMT).

После закрытия торговой сессии ожидается публикация квартальной отчетности Broadcom (AVGO) и lululemon athletica (LULU).

-

15:58

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co

MMM

202

-1.29(-0.63%)

306

ALCOA INC.

AA

39.17

-0.83(-2.08%)

43287

ALTRIA GROUP INC.

MO

49.5

-0.01(-0.02%)

9904

Amazon.com Inc., NASDAQ

AMZN

3,213.89

-20.10(-0.62%)

44365

American Express Co

AXP

163.86

-0.26(-0.16%)

787

AMERICAN INTERNATIONAL GROUP

AIG

52.65

-0.39(-0.74%)

1269

Apple Inc.

AAPL

124.28

-0.78(-0.62%)

917523

AT&T Inc

T

29.52

-0.09(-0.30%)

70711

Boeing Co

BA

253

-2.62(-1.03%)

119212

Caterpillar Inc

CAT

241.77

-1.69(-0.69%)

1569

Chevron Corp

CVX

107.55

-0.53(-0.49%)

15344

Cisco Systems Inc

CSCO

52.61

-0.35(-0.66%)

26794

Citigroup Inc., NYSE

C

79.62

-0.24(-0.30%)

12731

Deere & Company, NYSE

DE

355.2

-1.51(-0.42%)

2914

E. I. du Pont de Nemours and Co

DD

84.45

-0.18(-0.21%)

331

Exxon Mobil Corp

XOM

60.64

-0.30(-0.49%)

85224

Facebook, Inc.

FB

326.4

-2.75(-0.84%)

85785

FedEx Corporation, NYSE

FDX

304.5

-2.07(-0.68%)

1630

Ford Motor Co.

F

14.87

-0.04(-0.27%)

844232

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

42.21

-1.13(-2.61%)

147589

General Electric Co

GE

13.98

-0.11(-0.78%)

680470

General Motors Company, NYSE

GM

59.36

-0.29(-0.49%)

56467

Goldman Sachs

GS

381.7

-1.74(-0.45%)

10374

Google Inc.

GOOG

2,399.70

-21.58(-0.89%)

5936

Hewlett-Packard Co.

HPQ

29.62

-0.16(-0.54%)

28606

Home Depot Inc

HD

311.48

-1.75(-0.56%)

9032

Intel Corp

INTC

57.08

-0.40(-0.70%)

89126

International Business Machines Co...

IBM

145

-0.72(-0.49%)

7765

International Paper Company

IP

62.7

-0.53(-0.84%)

2826

Johnson & Johnson

JNJ

165.5

-0.70(-0.42%)

8135

JPMorgan Chase and Co

JPM

165.3

-0.76(-0.46%)

9365

McDonald's Corp

MCD

232.9

-0.88(-0.38%)

1721

Merck & Co Inc

MRK

72.79

0.45(0.62%)

161932

Microsoft Corp

MSFT

245.7

-1.60(-0.65%)

150653

Nike

NKE

133.99

-0.18(-0.13%)

19572

Pfizer Inc

PFE

38.66

-0.13(-0.34%)

213315

Procter & Gamble Co

PG

133

-0.46(-0.34%)

1106

Starbucks Corporation, NASDAQ

SBUX

112.38

-0.62(-0.55%)

6949

Tesla Motors, Inc., NASDAQ

TSLA

594.8

-10.32(-1.71%)

554234

The Coca-Cola Co

KO

55.21

-0.29(-0.52%)

71868

Twitter, Inc., NYSE

TWTR

56.52

-0.64(-1.12%)

73505

Verizon Communications Inc

VZ

56.58

-0.07(-0.12%)

36122

Visa

V

228.47

-1.19(-0.52%)

8895

Wal-Mart Stores Inc

WMT

141.09

-0.26(-0.18%)

8637

Walt Disney Co

DIS

175.79

-1.21(-0.68%)

46325

Yandex N.V., NASDAQ

YNDX

67.31

-0.29(-0.43%)

4475

-

12:40

Четверг: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Азиатские фондовые индексы закрылись разнонаправленно, поскольку инвесторы проявили осторожность в преддверии ежемесячного отчета по занятости в США, который должен быть опубликован в пятницу, и может дать сигнал о восстановлении экономики и прогнозах по процентным ставкам.

Китайский индекс Shanghai Composite упал на -0,36%, до 3 584,21 после того, как частный опрос показал, что рост активности в сфере услуг замедлился в мае.

Индекс Гонконга Hang Seng упал на -1,13%, до 28 966,03, поскольку инвесторы взвесили опасения по поводу инфляции.

Японские акции выросли, поскольку оптимизм по поводу развертывания вакцины в стране помог инвесторам не обращать внимания на слабые данные по сектору услуг, поскольку активность снижается 16-й месяц подряд.

Возобновление ставок стимулировало рост операторов поездов и производителей пива. Железнодорожные компании увеличили рост по сравнению с предыдущей сессией: Восточно-Японская железная дорога прибавила 3,4%, а Центральная японская железная дорога прибавила 2,3%. Акции компании по производству напитков Kirin Holdings выросли на 4,2%, а акции Asahi Group Holdings - на 2,3%..

Акции автопроизводителей Honda Motor и Toyota Motor подорожали примерно на 2%, в то время как Fast Retailing, оператор сети повседневной одежды Uniqlo, потерял -4,1% после сообщения о падении продаж на внутреннем рынке в мае.

Австралийские рынки достигли рекордного уровня второй день подряд после того, как новые данные показали, что экономика Австралии восстановилась до уровня, предшествующего пандемии. Инвесторов также порадовали позитивные данные по строительному сектору и сфере услуг страны.

Акции энергетических компаний показали лучшую динамику, поскольку цены на нефть выросли до самого высокого уровня за 15 месяцев. Акции Santos, Oil Search, Beach Energy и Origin Energy выросли на 4-6%.

Котировки горнодобывающих компаний в целом выросли: минеральные ресурсы выросли более чем на 2%, поскольку цены на железную руду подскочили в связи с надеждами на ослабление ограничений производства стальной продукции.

Акции Сеула выросли пятую сессию подряд на фоне ослабления опасений по поводу инфляции. Котировки Samsung Electronics подорожали на 2,5%, а производитель микросхем №2 SK Hynix прибавил 2,4% на ожиданиях сильной прибыли во втором квартале.

Индекс

Цена закрытия

Изменение, пункты

Изменения в %

NIKKEI

29 058,11

+111,97

+0,39%

SHANGHAI

3 584,21

-12,93

-0,36%

HSI

28 966,03

-331,59

-1,13%

ASX 200

7 260,1

+42,3

+0,59%

KOSPI

3 247,43

+23,2

+0,72%

NZX 50

12 429,98

-10,07

-0,08%

Информационно-аналитический отдел TeleTrade

-

10:34

Основные фондовые площадки Европы начали торги в красной зоне

Индекс

Цена открытия

Изменение, пункты

Изменения в %

FTSE

7 091,75

-16,25

-0,23%

DAX

15 575,05

-27,66

-0,18%

CAC 40

6 516,3

-5,22

-0,08%

Информационно-аналитический отдел TeleTrade

-

09:43

Европейские фондовые индексы, вероятно, откроются небольшим ростом

DAX +0.2%

FTSE +0.3%

IBEX +0.1%

Европейские фондовые индексы, вероятно, откроются в четверг небольшим ростом поскольку инвесторы пока не обращают внимания на комментарии представителей ФРС о потенциальном сокращении стимулов, а также новостные сообщения, предполагающие, что президент США Джо Байден планирует на этой неделе внести поправки в запрет США на инвестиции в компании, связанные с вооруженными силами Китая.

Информационно-аналитический отдел TeleTrade

-