Market news

-

23:07

Понедельник: итоги дня на основных фондовых площадках США

Основные фондовые индексы США преимущественно снизились, так как инвесторы взвешивали риски роста инфляции и последствия соглашения G7 о введении минимального глобального корпоративного налога для крупнейших технологических компаний США.

-

22:40

Основные фондовые индексы США в последний час торгов демонстрируют преимущественно негативную динамику:

Большинство компонентов DOW в минусе (21 из 30). Аутсайдер - Dow Inc. (DOW; -1.93%). Лидер роста - The Boeing Company (BA; +1.19%).

6 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор сырьевых материалов (-1.17%). Больше всего вырос сектор недвижимости (+1.31%).

Информационно-аналитический отдел TeleTrade

-

22:00

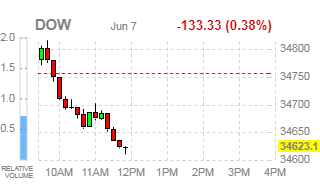

DJIA -0.44% 34,604.12 -152.27 Nasdaq +0.32% 13,859.14 +44.66 S&P -0.18% 4,222.32 -7.57

-

20:20

Понедельник: итоги дня на основных фондовых площадках Европы

Европейские фондовые индексы преимущественно выросли в понедельник, несмотря на опасения по поводу роста инфляции.

-

19:05

Wall Street: Основные фондовые индексы преимущественно в минусе

Основные фондовые индексы США преимущественно снижаются, так как инвесторы взвешивает риски роста инфляции и последствия соглашения G7 о введении минимального глобального корпоративного налога для крупнейших технологических компаний США.

На выходных министры финансов стран “Большой семерки” (G7) согласились поддержать новый глобальный налоговый режим для транснациональных компаний. В заявлении, сделанном после встречи, страны G7 - Канада, Франция, Германия, Италия, Япония, Великобритания и США - заявили, что поддержат план, предполагающий введение глобального минимального налога в размере 15% для транснациональных компаний, и стимулировать их платить налоги в тех странах, где они зарабатывают, а не там, где они зарегистрированы. По словам министра финансов Германии Олафа Шольца, соглашение является “плохой новостью для налоговых гаваней во всем мире”. Теперь к обсуждению вопроса должны присоединиться другие страны на саммите "Большой двадцатки" (G20) в июле. Среди корпораций, подпадающих под новые правила, окажутся такие гиганты, как Apple (AAPL), Amazon (AMZN), Alphabet (GOOG), Microsoft (MSFT), Facebook (FB) и др. Тем не менее инвесторы не торопятся реагировать на сообщение и оценивать в котировках акций последствия принятия новых налоговых правил, так как процесс утверждения их законодательными органами отдельных стран может растянуться на несколько лет.

Пятничные данные по занятости США за май, которые хоть и были солидными, но не оправдали ожиданий, вселили надежды в инвесторов, что пока нет достаточных оснований для Федеральной резервной системы (ФРС) поспешно вносить изменения в свою политику “легких денег”. Теперь фокус внимания участников рынков сместился на отчет по индексу потребительских цен (ИПЦ) в США за май, выход которого запланирован на четверг, и который, как ожидается, позволит оценить инфляционные риски. Политики ФРС продолжают заверять, что любые скачки инфляции по мере восстановления экономики США от пандемии COVID-19 будут временными. Экономисты прогнозируют, что общий ИПЦ вырос на 4.7% г/г в мае после роста на 4.2% г/г в предыдущем месяце. Предполагается, что сильное ускорение инфляции может заставить американский центробанк отказаться от своей мягкой монетарной политики раньше, чем ожидалось.

Между тем Министр финансов Джанет Йеллен заявила в интервью Bloomberg News в воскресенье, что президент Джо Байден должен добиваться одобрения своего плана стимулирования на $4 трлн., даже если он приведет к ускорению инфляции и повышению ставок, добавив, что незначительное повышение процентных ставок “на самом деле было бы плюсом” для США. “Мы боремся со слишком низкой инфляцией и слишком низкими процентными ставками вот уже десять лет”, - отметила она, добавив, что “мы хотим вернуться” к “нормальной среде процентных ставок”, и “если это немного поможет облегчить ситуацию, то это не плохо - это хорошо”. Йеллен также сказала, что любое “внезапное повышение” цен, возникшее в результате осуществления реализации пакета мер стимулирования, как ожидается, постепенно исчезнет в 2022 году.

Большинство компонентов DOW в минусе (22 из 30). Аутсайдер - Dow Inc. (DOW; -1.79%). Лидер роста - Microsoft Corp. (MSFT; +0.79%).

7 из 11 секторов S&P в минусе. Наибольшее снижение показывает сектор сырьевых материалов (-1.31%). Больше всего вырос здравоохранительный сектор (+1.03%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

69.09

-0.53

-0.76%

Золото

1895.90

+3.90

+0.21%

Dow

34624.00

-118.00

-0.34%

S&P 500

4216.50

-11.75

-0.28%

Nasdaq 100

13730.75

-36.00

-0.26%

10-летние облигации США

1.567

+0.007

+0.45%

Информационно-аналитический отдел TeleTrade

-

19:00

Основные фондовые индексы Европы завершили сессию преимущественно в плюсе: FTSE 100 7,077.22 +8.18 +0.12% DAX 15,677.15 -15.75 -0.10% CAC 40 6,543.56 +27.90 +0.43%

-

18:14

Спрос на автомобили в США остается высоким. Это хорошие новости для акций автопроизводителей - Barron’s

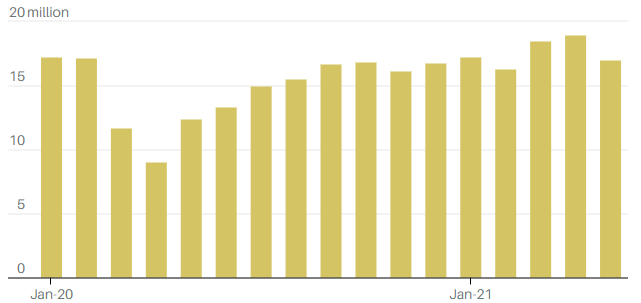

Как отмечает Эл Рут (Al Root), старший редактор Barron's, на прошлой неделе инвесторы получили еще один намек на перспективы акций автомобильных компаний. Согласно данным WardsAuto, годовой объем продаж легковых автомобилей в США с поправкой на сезонные колебания в апреле составил 18.5 млн., что является самым высоким показателем с 2005 года. В мае объем был немного ниже, но тоже солидный - 16.99 млн.

Эти уровни отражают высокий спрос, несмотря на глобальный дефицит полупроводников, ограничивающий производство, что приводит к росту цен на автомобили и стоимости акций автопроизводителей. Ограничения производства плюс более высокие цены на комплектующие могут показаться проблемой, но цены на автомобили растут быстрее, чем затраты. Аналитик RBC Джозеф Спак (Joseph Spak) отмечает, что средняя цена нового легкового автомобиля в мае выросла на $4 000 в годовом исчислении - до $38 500.

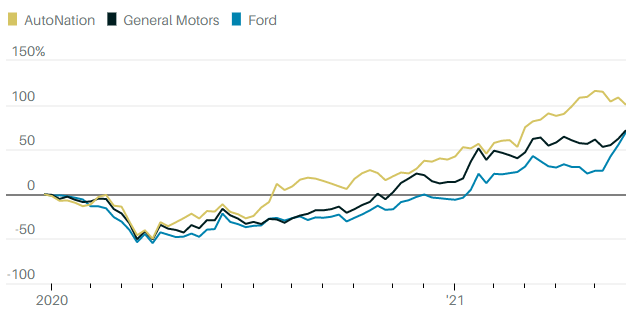

Котировки акций резко отскочили, несмотря на пандемию и глобальный дефицит чипов.

Динамика акций General Motors (GM), Ford Motor (F) и AutoNation (AN) в период с начала 2020 г. по 4 июня 2021 г.

Источник: FactSet

Скачок произошел не только из-за того, что дилеры поднимают цены. Из-за ограниченного количества комплектующих автопроизводители выпускают лучшие модели своих автомобилей, которые приносят им больше денег. Сочетание цена-затраты-ассортимент транспортных средств оказало поддержку акциям автомобильных компаний, несмотря на простои производства. Стоимость акций General Motors (GM) в этом году выросли на 52%, Ford Motor (F)- 82% и AutoNation (AN) - 40%.

Продажи авто в США сильно упали, когда началась пандемия коронавируса, но сейчас демонстрируют солидные месячные объемы.

Динамика продаж новых автомобилей в США с поправкой на сезонные колебания в период с начала 2020 г. по май 2021 г.

Источник: U.S. Bureau of Economic Analysis, WardsAuto

В конечном итоге производство нормализуется, что скажется на акциях автопроизводителей. Спак отмечает, что дилеры в США обычно работали с показателем оборачиваемости запасов в 65 дней. Текущий показатель оборачиваемости составляет 34 дня. Сегодняшний уровень “создает слишком большую нагрузку на систему, а для таких транспортных средств, как пикапы, вам нужно на несколько дней больше, чем в среднем, с учетом множества конфигураций”, - написал он в своем отчете.

Спак теперь видит оборачиваемость запасов в диапазоне от 50 до 55 дней как новую норму. Меньшие запасы поддержат ценообразование. Но при нынешних темпах производства и продаж он не ожидает нормализации запасов до 2023 года. Расчеты Спака основаны на оценке среднегодовых продаж авто в 16.5 млн. Между тем продажи продолжают расти. Объемы выше 17 млн., должны быть положительным для акций автопроизводителей.

Информационно-аналитический отдел TeleTrade

-

16:34

Wall Street. Индексы начали сессию в области нулевой отметки: Dow +0.10%, Nasdaq -0.09%, S&P +0.01%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.57% (+2 б.п.).

Нефть (WTI) $69.39 (-0.33%)

Золото $1,891.90 (-0.01%)

-

16:16

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют незначительные и разнонаправленные изменения

Перед открытием рынка фьючерс S&P находится на уровне 4,231.50 (+0.08%), фьючерс NASDAQ снизился на 0.02% до уровня 13,764.25. Внешний фон умеренно позитивный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент повышаются.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

29,019.24

+77.72

+0.27%

Hang Seng

28,787.28

-130.82

-0.45%

Shanghai

3,599.54

+7.70

+0.21%

S&P/ASX

7,281.90

-13.50

-0.19%

FTSE

7,096.43

+27.39

+0.39%

CAC

6,539.95

+24.29

+0.37%

DAX

15,712.41

+19.51

+0.12%

Июльские нефтяные фьючерсы Nymex

$69.40

-0.32%

Золото

$1,888.00

-0.21%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительные и разнонаправленные изменения, так как инвесторы оценивают комментарии министра финансов США Джанет Йеллен, которая заявила, что президент Джо Байден должен добиваться одобрения своего плана стимулирования на $4 трлн., даже если он приведет к ускорению инфляции и повышению ставок, ожидая публикации майских данных по индексу потребительских цен позднее на этой неделе.

В своей интервью Bloomberg News в воскресенье, Йеллен также заявила, что незначительное повышение процентных ставок “на самом деле было бы плюсом” для США. “Мы боремся со слишком низкой инфляцией и слишком низкими процентными ставками вот уже десять лет”, - отметила она, добавив, что “мы хотим вернуться” к “нормальной среде процентных ставок”, и “если это немного поможет облегчить ситуацию, то это не плохо - это хорошо”. Йеллен также сказала, что любое “внезапное повышение” цен, возникшее в результате осуществления реализации пакета мер стимулирования, как ожидается, постепенно исчезнет в 2022 году.

Участники рынка теперь готовятся к выходу отчета по индексу потребительских цен (ИПЦ) в США за май в четверг, который, как ожидается, позволит оценить инфляционные риски. Политики Федеральной резервной системы продолжают заверять, что любые скачки инфляции по мере восстановления экономики США от пандемии COVID-19 будут временными. Экономисты прогнозируют, что общий ИПЦ вырос на 4.7% г/г в мае после роста на 4.2% г/г в предыдущем месяце. Предполагается, что сильное ускорение инфляции может заставить ФРС отказаться от своей мягкой монетарной политики раньше, чем ожидалось.

Важных статистических данных, которые смогли бы оказать влияние на настроения участников рынка, перед открытием не публиковалось.

В фокусе внимания инвесторов находится сообщение о том, что министры финансов стран “Большой семерки” (G7) согласились поддержать новый глобальный налоговый режим для транснациональных компаний. В заявлении, сделанном после встречи в субботу, страны G7 - Канада, Франция, Германия, Италия, Япония, Великобритания и США - заявили, что поддержат план, предполагающий введение глобального минимального налога в размере 15% для транснациональных компаний, и обязать их платить налоги в тех странах, где они зарабатывают, а не там, где они зарегистрированы. Среди корпораций, подпадающих под новые правила, окажутся такие гиганты, как Apple (AAPL), Amazon (AMZN), Alphabet (GOOG), Microsoft (MSFT), Facebook (FB) и др. Теперь к обсуждению вопроса должны присоединиться другие страны на саммите "Большой двадцатки" (G20) в июле, но процесс утверждения его законодательными органами отдельных стран может растянуться на несколько лет.

Акции Apple (AAPL) на премаркете подорожали на 0.3%, так как сегодня стартует ежегодная конференция разработчиков компании WWDC (Worldwide Developers Conference). По слухам, в ходе этого мероприятия технологический гигант представит новую модель MacBook и пять обновленных операционных систем, включая iOS 15 и macOS 12.

-

15:52

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co

MMM

206.35

0.30(0.15%)

535

ALCOA INC.

AA

38.81

-0.03(-0.08%)

15246

ALTRIA GROUP INC.

MO

49.86

0.09(0.18%)

28767

Amazon.com Inc., NASDAQ

AMZN

3,208.00

1.78(0.06%)

17678

American Express Co

AXP

165.11

0.11(0.07%)

1165

Apple Inc.

AAPL

126.45

0.56(0.44%)

734565

AT&T Inc

T

29.33

0.06(0.21%)

74502

Boeing Co

BA

251.27

1.35(0.54%)

65365

Caterpillar Inc

CAT

244.55

0.53(0.22%)

2356

Chevron Corp

CVX

107.98

-0.47(-0.43%)

2475

Cisco Systems Inc

CSCO

54.12

0.05(0.09%)

14825

Citigroup Inc., NYSE

C

79.8

0.31(0.39%)

9408

Deere & Company, NYSE

DE

356.6

-0.04(-0.01%)

1756

E. I. du Pont de Nemours and Co

DD

85.5

-0.07(-0.08%)

1524

Exxon Mobil Corp

XOM

61.36

-0.09(-0.15%)

54050

Facebook, Inc.

FB

329.92

-0.43(-0.13%)

42930

FedEx Corporation, NYSE

FDX

303.14

1.02(0.34%)

2508

Ford Motor Co.

F

16.09

0.12(0.75%)

1329613

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

41.54

-0.19(-0.46%)

42093

General Electric Co

GE

14

0.04(0.29%)

156531

General Motors Company, NYSE

GM

64.01

0.64(1.01%)

150198

Goldman Sachs

GS

393.39

1.94(0.50%)

7248

Hewlett-Packard Co.

HPQ

30.67

0.04(0.13%)

14551

Home Depot Inc

HD

311.5

0.49(0.16%)

3668

Intel Corp

INTC

57.38

0.01(0.02%)

36003

International Business Machines Co...

IBM

147.75

0.33(0.22%)

1113

International Paper Company

IP

64.72

0.07(0.11%)

5459

Johnson & Johnson

JNJ

166.34

0.37(0.22%)

4647

JPMorgan Chase and Co

JPM

167.26

0.82(0.49%)

14309

Merck & Co Inc

MRK

74.4

0.29(0.39%)

12213

Microsoft Corp

MSFT

250.55

-0.24(-0.10%)

94182

Nike

NKE

133.6

-0.14(-0.10%)

1262

Pfizer Inc

PFE

39.19

0.04(0.10%)

38094

Starbucks Corporation, NASDAQ

SBUX

111.9

-0.09(-0.08%)

3146

Tesla Motors, Inc., NASDAQ

TSLA

595.8

-3.25(-0.54%)

197939

The Coca-Cola Co

KO

56.31

0.07(0.12%)

14696

Twitter, Inc., NYSE

TWTR

58.85

-0.15(-0.25%)

26430

UnitedHealth Group Inc

UNH

405.28

-0.36(-0.09%)

509

Verizon Communications Inc

VZ

57.38

0.08(0.14%)

41663

Visa

V

232.4

2.26(0.98%)

20991

Wal-Mart Stores Inc

WMT

141.95

0.10(0.07%)

1202

Walt Disney Co

DIS

177.41

0.23(0.13%)

11154

Yandex N.V., NASDAQ

YNDX

67.35

-0.27(-0.40%)

10392

-

15:46

До начала регулярной сессии поступили сообщения о повышении рейтингов акций следующих компаний

Аналитики Piper Sandler повысили рейтинг акций Visa (V) до уровня Overweight с Neutral; целевая стоимость повышена до $260

-

13:41

Европейские фондовые индексы торгуются разнонаправленно

Европейские фондовые индексы торгуются разнонаправленно, так как инвесторы анализируют мрачные данные и ожидают данных по инфляции в США и заседания Европейского центрального банка на этой неделе, чтобы получить ориентиры.

Как показали официальные данные, опубликованные ранее в тот же день, импорт и экспорт Китая снова выросли в мае, но оба не оправдали ожиданий.

По данным Destatis, в апреле производственные заказы в Германии упали на -0,2% в месячном исчислении из-за слабого внутреннего спроса, в отличие от роста на 3,9% в марте и прогноза экономистов на уровне +1,0%.

С другой стороны, индекс уверенности инвесторов Sentix для еврозоны вырос до 28,1 с 21,0 в мае.

Акции строительной компании Barratt Developments подорожали на 2,4% в Лондоне, а Taylor Wimpey - на 2,5% после того, как данные показали, что цены на жилье в Великобритании достигли нового рекордного уровня в мае.

Акции горнодобывающих компаний Antofagasta и Glencore упали на -1-2% из-за падения цен на медь на фоне мрачных данных об экспорте Китая.

Anglo American потеряла -2,7% после того, как завершила разделение своих угольных предприятий в Южной Африке.

Total SE, BP Plc и Royal Dutch Shell немного снизились, поскольку цены на нефть упали с двухлетних максимумов в преддверии переговоров на этой неделе между Ираном и мировыми державами по ядерной сделке, которая, как ожидается, увеличит поставки нефти.

Акции провайдера офисных помещений IWG упали на -14% до четырехмесячного минимума после предупреждения о прибыли.

Итальянский кредитор Unicredit прибавил 2,7% стоимости бумаг, так как Jefferies повысил рейтинг акций до уровня "покупать".

На текущий момент:

Индекс

Цена

Изменение, пункты

Изменения в %

FTSE

7 081,88

+ 12,84

+ 0,18%

DAX

15 697,59

+ 4,69

+ 0,03%

CAC

6 521,37

+ 5,71

+ 0,09%

Информационно-аналитический отдел TeleTrade

-

12:46

Понедельник: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Азиатские фондовые индексы закрылись разнонаправленно, так как инвесторы анализировали комментарии министра финансов США Джанет Йеллен по процентным ставкам против более слабых, чем ожидалось, данных по занятости в несельскохозяйственном секторе США, опубликованных в пятницу. Неутешительные данные по торговле Китая также заставили настроения инвесторов оставаться осторожными.

Акции Китая завершили торги немного выше, несмотря на мрачные торговые данные. Как показали официальные данные, опубликованные ранее в тот же день, импорт и экспорт Китая снова выросли в мае, но оба не оправдали ожиданий.

Японские акции выросли, продолжив рост по сравнению с предыдущей сессией, поскольку опасения инвесторов по поводу инфляции уменьшились.

Акции технологических компаний завершили торги разнонаправленно: Ibiden поднялся на 3,5%. На фоне стабильного роста ставок на морские перевозки, судоходная компания Nippon Yusen выросла на 2,4% до 12-летнего максимума, Kawasaki Kisen - на 5,5%, а Mitsui OSK Lines - на 2,3%.

Металлургические компании снизили капитализацию из-за фиксации прибыли после недавнего сильного роста. Акции Nippon Steel упали на -5,7%, JFE Holdings - на 7,2%, а Kobe Steel - на 5,2%. Акции банков Mitsubishi UFJ Financial и Sumitomo Mitsui Financial упали более чем на -1%, следя за снижением доходности облигаций США.

Австралийские рынки колебались, прежде чем завершить сессию немного ниже, поскольку штат Виктория сообщил о самом большом росте новых местных случаев COVID-19 за неделю.

Кредитор NAB снизил капитализацию на -3,2% после того, как заявил, что в настоящее время ведется расследование по подозрению в серьезных и продолжающихся нарушениях законов о борьбе с отмыванием денег.

Crown Resorts упала на -1,5%, а Star Entertainment Group потеряла более -2% из-за подозрений в нарушении законов о борьбе с отмыванием денег.

Крупные горнодобывающие компании BHP и Rio Tinto показали скромную прибыль. Акции технологических компаний в целом выросли: Afterpay вырос на 2%, Wisetech Global - на 3%, а Appen - на 6,1%.

Акции Hansen Technologies подскочили на 22,6% и достигли рекордного уровня после того, как компания-разработчик программного обеспечения получила предложение о выкупе в размере $1 млрд от частной инвестиционной компании BGH Capital.

Сектор услуг в Австралии расширялся немного более быстрыми темпами в мае, как показало сегодня последнее исследование Австралийской промышленной группы, с учетом сезонно скорректированного индекса производительности услуг 61,2 по сравнению с 61,0 в апреле. Это был самый высокий месячный результат австралийского PSI с октября 2003 года.

Рынки в Новой Зеландии были закрыты на день рождения королевы.

Акции Сеула закрылись на рекордно высоком уровне, поскольку более слабые, чем ожидалось, данные по занятости в США помогли ослабить опасения по поводу досрочного сокращения Федеральной резервной системы.

Индекс

Цена закрытия

Изменение, пункты

Изменения в %

NIKKEI

29 019,24

+77,72

+0,27%

SHANGHAI

3 599,54

+7,7

+0,21%

HSI

28 787,28

-130,82

-0,45%

ASX 200

7 281,9

-13,5

-0,19%

KOSPI

3 252,12

+12,04

+0,37%

Информационно-аналитический отдел TeleTrade

-

10:23

Основные фондовые площадки Европы начали торги в красной зоне

Индекс

Цена открытия

Изменение, пункты

Изменения в %

FTSE

7 064,71

-4,33

-0,06%

DAX

15 650,59

-42,31

-0,27%

CAC 40

6 502,45

-13,21

-0,2%

Информационно-аналитический отдел TeleTrade

-

09:37

Европейские фондовые индексы, вероятно, откроются небольшим снижением

DAX -0.1%

FTSE -0.1%

IBEX -0.1%

Европейские фондовые индексы, вероятно, откроются в понедельник небольшим снижением, поскольку инвесторы оценивают комментарии министра финансов США Джанет Йеллен по поводу более высоких процентных ставок и ждут ключевых данных по инфляции в США, которые должны быть опубликованы позднее на неделе.

Информационно-аналитический отдел TeleTrade

-