Market news

-

23:11

Вторник: итоги дня на основных фондовых площадках США

Основные фондовые индексы США преимущественно снизились, поскольку фокус внимания инвесторов сместился с опасений потенциального краха китайского девелопера Evergrande на двухдневное заседание ФРС по вопросам монетарной политики.

-

22:38

Основные фондовые индексы США в последний час торгов демонстрируют позитивную динамику:

Большинство компонентов DOW в плюсе (21 из 30). Лидер роста - American Express Co. (AXP; +2.38%). Аутсайдер - The Walt Disney Company (DIS; -3.34%).

10 из 11 секторов S&P в плюсе. Исключение - промышленный сектор (-0.13%). Больше всего вырос энергетический сектор (+1.61%).

Информационно-аналитический отдел TeleTrade

-

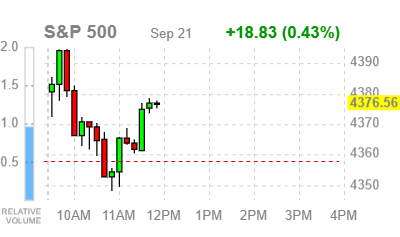

22:04

DJIA +0.24% 34,051.12 +72 Nasdaq +0.68% 14,813.50 +99.70 S&P +0.33% 4,372.34 +14.55

-

20:41

Индекс S&P 500 может подвергнуться коррекции на 20% - Morgan Stanley

Экономисты Morgan Stanley считают, что рынки могут столкнуться с ухабистой дорогой впереди, и предупреждают о потенциальном снижении индекса S&P 500 на 20%.

«Мы предполагали, что коррекция индекса S&P 500 на 10-15% неизбежна. Однако, учитывая, сколько времени это заняло, просадка может в конечном итоге приблизиться к 20%, если замедление роста окажется хуже, чем обычно. Поэтому мы по-прежнему считаем, что инвесторам следует сосредоточиться немного больше, чем обычно, и смещать портфели в сторону «защитных» акций».

«Конечно, рынки могут нас удивить. Первым в списке стоит еще один фискальный стимул, направленный непосредственно на потребителя, который поддерживает значительно более высокую тенденцию спроса. Это может исходить либо из США, либо из Китая. Вторым будет ФРС, которая полностью изменит курс на этой неделе и заявит, что больше не планирует сокращать покупки активов в этом году или даже в следующем году. И то, и другое кажется маловероятным на данном этапе, но если рынки будут несколько «нарушены», мы сможем увидеть реакцию политиков позже этой осенью».

Информационно-аналитический отдел TeleTrade

-

20:01

Вторник: итоги дня на основных фондовых площадках Европы

Европейские фондовые индексы выросли во вторник, оправившись от обострения обеспокоенности инвесторов по поводу китайского застройщика. Инвесторы также готовились к заседанию Федеральной резервной системы США.

-

19:02

Wall Street: Основные фондовые индексы в плюсе

Основные фондовые индексы США демонстрируют повышения в попытке отскока рынка акций после крупнейшего однодневного обвала за почти четыре месяца во вторник, поскольку фокус внимания инвесторов сместился с опасений потенциального краха китайского девелопера Evergrande на двухдневное заседание ФРС по вопросам монетарной политики.

Председатель Evergrande, одной из крупнейших девелоперских компании Китая, заявил своим сотрудникам, что он уверен, что компания “выйдет из самого мрачного момента и возобновит полномасштабное строительство как можно скорее”. Однако этого оказалось недостаточно, чтобы преодолеть опасения по поводу возможного дефолта девелопера, которому предстоит выплатить купон в размере $150 млн. по облигациям позднее на этой неделе. Тем не менее, рынки стали более уверенными в том, что китайское правительство вмешается в ситуацию с Evergrande и последствия надвигающегося дефолта будут ограниченным.

Сегодня началось заседание центробанка США, итоги которого будут опубликованы в среду. Большинство участников рынка ожидают, что на своем сентябрьском собрании политики ФРС подтвердят свои планы начать сокращение объемов покупок активов к концу года, но предпочтут воздержаться от предоставления детальной информации о сроках и темпах сокращения на месяц-два.

Определенную поддержку рынку также оказали данные Министерства торговли, которые показали, что объем жилищного строительства в США вырос в августе больше, чем ожидалось. Согласно отчету, количество вводимых в эксплуатацию жилья выросло на 3.9% до 1.615 млн. единиц жилья с учетом сезонных колебаний в прошлом месяце. Данные за июль были пересмотрены до 1.554 млн. единиц с ранее сообщенных 1.534 млн. единиц. Экономисты прогнозировали, что начнется восстановление до 1.555 млн. Единиц.

Между тем, отдельный отчет Министерства торговли показал, что дефицит счета текущих операций США увеличился до 14-летнего максимума во втором квартале текущего года. Согласно отчету, дефицит текущего счета США, который измеряет поток товаров, услуг и инвестиций в страну и из страны, вырос на 0.5% до $190.3 млрд. в прошлом квартале. Это был самый большой дефицит со второго квартала 2007 года. Данные за первый квартал были пересмотрены, чтобы показать разрыв в $189.4 млрд. вместо $195.7 млрд., как сообщалось ранее. Дефицит текущего счета составил 3.3% ВВП в прошлом квартале. Это ниже 3.4% в январе-марте.

Большинство компонентов DOW в плюсе (22 из 30). Лидер роста - American Express Co. (AXP; +1.84%). Аутсайдер - Caterpillar Inc. (CAT; -1.29%).

9 из 11 секторов S&P в плюсе. Исключение - промышленный сектор (-0.35%) и сектор сырьевых материалов (-0.06%). Больше всего вырос здравоохранительный сектор (+0.98%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

70.33

+0.19

+0.27%

Золото

1781.70

+17.90

+1.01%

Dow

33964.00

+125.00

+0.37%

S&P 500

4364.00

+15.75

+0.36%

Nasdaq 100

15091.25

+81.75

+0.54%

10-летние облигации США

1.314

+0.005

+0.38%

Информационно-аналитический отдел TeleTrade

-

19:00

Основные фондовые индексы Европы завершили сессию в плюсе: FTSE 100 6,970.24 +66.33 +0.96% DAX 15,313.05 +180.99 +1.20% CAC 40 6,539.52 +83.71 +1.30%

-

18:18

Чего ожидать от квартальной отчетности FedEx (FDX)

Как отмечает Barron’s, для инвесторов 2021 год, по сути, уже завершился. Оценки годовой прибыли большинства компаний не сильно изменятся с этого момента. Сейчас важнее прогнозы на 2022 год. В ближайшее время инвесторы будут получать важную информацию о предстоящем году, начиная с публикации отчетности FedEx (тикер: FDX).

FedEx отчитается за первый квартал своего 2022 финансового года (ФГ) сегодня после окончания торговой сессии. Гигант индустрии доставки посылок также обновит свой годовой прогноз, который включает доставку в важный праздничный сезон и продлится до мая 2022 года.

В наши дни дела у компании идут хорошо, но, как всегда, рынок смотрит в будущее. Инвесторы, как и Уолл-стрит в целом, не так оптимистичны, как в последние месяцы в отношении компании.

FedEx прогнозировала скорректированную прибыль на уровне $21 в расчете на акцию на 2022 ФГ в июне, когда руководство компании огласило свои предварительные прогнозы на предстоящий финансовый год, по сравнению с прибылью около $18 на акцию в 2021 ФГ. Аналитики тогда были немного более оптимистичными, чем менеджмент: их прогноз предполагал прибыль на уровне $21.16 на акцию в 2022 ФГ. Но оценки начали снижаться, и консенсус-прогноз прибыли на 2022 ФГ снизился примерно до $21 на акцию.

Аналитик J.P. Morgan Брайан Оссенбек (Brian Ossenbeck) рекомендует "Покупать" акции AXP, но он также проявил некоторое беспокойство. Аналитик снизил оценку целевой стоимости акций до $346/шт. с $366/шт. в сентябре. Более того, он советует клиентам "оставаться в стороне" в преддверии публикации отчетности. По его словам, сейчас существует слишком много вопросов, например, скажется ли рост затрат на рабочую силу на рентабельности компании и как акции отреагируют на замедление роста электронной коммерции.

Оссенбек предпочитает подождать до конца года прежде, чем покупать FedEx. Тогда ситуация с затратами на рабочую силу будет лучше понятна, и надбавки за доставку в праздничные дни, то есть более высокие цены на услуги FedEx, будут действовать в полной мере. Он прогнозирует, что прибыль компании за первый квартал 2022 ФГ составит $4.75 на акцию, тогда как во втором квартале эта цифра вырастет до $5.16 на акцию.

Аналитик Cowen Хелан Беккер (Helane Becker) также рекомендует покупать акции FDX. Как и Оссенбек, она хочет, чтобы руководство FedEx прокомментировало положение на рынке труда перед самым загруженным временем года для компании. Беккер отмечает, что FedEx добавит около 50 000 сотрудников для удовлетворения пикового спроса на свои услуги.

Она прогнозирует, что прибыль компании по итогам первого квартала 2022 ФГ составит $5.05, что выше, чем у Оссенбека, а также выше чем консенсус-прогноз Уолл-стрит на уровне $4.88 на акцию. Прогноз целевой стоимости Беккер для акций FDX составляет $335/шт., тогда как средняя оценка целевой стоимости аналитиков составляет около $340/акцию. Это подразумевает рост более, чем на 35% по сравнению с недавними уровнями, но средняя целевая стоимость, как и оценка прибыли, тоже снизилась с примерно $350/акцию в июне.

После грандиозного взлета на 72% в 2020 году акции FDX теперь отражают недавний сдвиг настроений в сторону понижения. Стоимость акций FedEx снизилась на 3% с начала этого года, тогда как S&P 500 и Dow Jones Industrial Average выросли на 16% и 11% соответственно.

Теперь появились новые вопросы о затратах на рабочую силу и влиянии роста цен на спрос на услуги FedEx. Ответы на эти вопросы, вероятно, определят направление движения акций FedEx в следующие несколько месяцев. Это также даст инвесторам представление о том, как проблемы со спросом и рабочей силой повлияют и на другие компании в 2022 году.

Hа текущий момент акции FDX котируются по $249.42 (-0.55%).

Информационно-аналитический отдел TeleTrade

-

16:33

Wall Street. Индексы начали сессию выше нулевой отметки: Dow +0.28%, Nasdaq +0.41%, S&P +0.35%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.31% (0 б.п.).

Нефть (WTI) $70.66 (+0.74%)

Золото $1,772.60 (+0.50%)

-

16:28

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют позитивную динамику

Перед открытием рынка фьючерс S&P находится на уровне 4,373.50 (+0.58%), фьючерс NASDAQ повысился на 0.60% до уровня 15,099.50. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию преимущественно в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют рост.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

29,839.71

-660.34

-2.17%

Hang Seng

24,221.54

+122.40

+0.51%

Shanghai

-

-

-

S&P/ASX

7,273.80

+25.60

+0.35%

FTSE

6,987.79

+83.88

+1.21%

CAC

6,552.09

+96.28

+1.49%

DAX

15,376.64

+244.58

+1.62%

Ноябрьские нефтяные фьючерсы Nymex

$70.73

+0.84%

Золото

$1,774.80

+0.62%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют позитивную динамику, сигнализируя об отскоке рынка акций послу крупнейшего однодневного обвала за почти четыре месяца во вторник, так как инвесторы бросились откупать просевшие акции, несмотря на сохраняющиеся опасения по поводу возможного дефолта китайских девелоперов Evergrande и перед началом двухдневного заседания ФРС позднее сегодня.

Председатель девелоперской компании Evergrande заявил своим сотрудникам, что он уверен, что компания “выйдет из самого мрачного момента и возобновит полномасштабное строительство как можно скорее”. Однако этого было недостаточно, чтобы преодолеть опасения по поводу возможного дефолта девелопера. Тем не менее, рынки стали более уверенными в том, что китайское правительство вмешается в ситуацию с Evergrande и последствия будут ограниченным.

Заседание центробанка США начнется сегодня позже, а его итоги будут опубликованы в среду. Большинство участников рынка ожидают, что на своем сентябрьском собрании политики ФРС подтвердят свои планы начать сокращение объемов покупок активов к концу года, но предпочтут воздержаться от предоставления детальной информации о сроках и темпах сокращения на месяц-два.

Определенную поддержку рынку также оказали данные Министерства торговли, которые показали, что объем жилищного строительства в США вырос в августе больше, чем ожидалось. Согласно отчету, количество вводимых в эксплуатацию жилья выросло на 3.9% до 1.615 млн. единиц жилья с учетом сезонных колебаний в прошлом месяце. Данные за июль были пересмотрены до 1.554 млн. единиц с ранее сообщенных 1.534 млн. единиц. Экономисты прогнозировали, что начнется восстановление до 1.555 млн. единиц.

После закрытия торговой сессии ожидается публикация квартальной отчетности FedEx (FDX). Аналитики прогнозируют, что по итогам отчетного периода компания покажет прибыль на уровне $4.92 в расчете на акцию при выручке в $21.86 млрд.

-

16:00

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

3M Co

MMM

182

1.47(0.81%)

1508

ALCOA INC.

AA

48.84

0.38(0.78%)

30538

ALTRIA GROUP INC.

MO

48.38

0.24(0.50%)

9739

Amazon.com Inc., NASDAQ

AMZN

3,375.00

19.27(0.57%)

36266

American Express Co

AXP

162.25

1.68(1.05%)

1510

AMERICAN INTERNATIONAL GROUP

AIG

53.74

0.51(0.96%)

1962

Apple Inc.

AAPL

143.9

0.96(0.67%)

1185225

AT&T Inc

T

27.26

0.05(0.18%)

67033

Boeing Co

BA

210.67

1.17(0.56%)

59907

Caterpillar Inc

CAT

192.36

1.54(0.81%)

143800

Chevron Corp

CVX

95.75

0.97(1.02%)

68687

Cisco Systems Inc

CSCO

56.15

0.26(0.47%)

1617627

Citigroup Inc., NYSE

C

67.76

0.46(0.68%)

53354

Deere & Company, NYSE

DE

342.5

2.77(0.82%)

1238

E. I. du Pont de Nemours and Co

DD

68.55

0.62(0.91%)

760

Exxon Mobil Corp

XOM

54.2

0.51(0.95%)

116321

Facebook, Inc.

FB

358.2

2.50(0.70%)

88109

FedEx Corporation, NYSE

FDX

253.34

2.54(1.01%)

6614

Ford Motor Co.

F

12.92

0.10(0.78%)

1854672

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

31.65

0.48(1.54%)

207740

General Electric Co

GE

100.2

0.39(0.39%)

20493

General Motors Company, NYSE

GM

49.66

0.29(0.59%)

58844

Goldman Sachs

GS

381.2

3.07(0.81%)

13331

Google Inc.

GOOG

2,797.10

16.76(0.60%)

7445

Hewlett-Packard Co.

HPQ

27.47

0.23(0.84%)

4509

Home Depot Inc

HD

333.59

2.38(0.72%)

2344

HONEYWELL INTERNATIONAL INC.

HON

217.1

1.37(0.64%)

613

Intel Corp

INTC

53.2

0.22(0.42%)

69517

International Business Machines Co...

IBM

134.92

0.61(0.45%)

14315

Johnson & Johnson

JNJ

164.9

1.09(0.67%)

25681

JPMorgan Chase and Co

JPM

154.05

1.09(0.71%)

30713

McDonald's Corp

MCD

240.56

1.47(0.61%)

1283

Merck & Co Inc

MRK

72.29

0.36(0.50%)

1740181

Microsoft Corp

MSFT

295.81

1.51(0.51%)

185414

Nike

NKE

155.26

1.01(0.65%)

12898

Pfizer Inc

PFE

44.36

0.16(0.36%)

159760

Procter & Gamble Co

PG

143.6

0.71(0.50%)

220440

Starbucks Corporation, NASDAQ

SBUX

112.49

0.67(0.60%)

13831

Tesla Motors, Inc., NASDAQ

TSLA

734.5

4.33(0.59%)

288515

The Coca-Cola Co

KO

54.28

0.22(0.41%)

13474

Twitter, Inc., NYSE

TWTR

61.4

0.45(0.74%)

21602

Verizon Communications Inc

VZ

54.4

0.14(0.26%)

37330

Visa

V

221.8

1.75(0.80%)

13914

Wal-Mart Stores Inc

WMT

143.36

0.62(0.43%)

156246

Walt Disney Co

DIS

180

1.39(0.78%)

330987

Yandex N.V., NASDAQ

YNDX

79.67

0.60(0.76%)

5376

-

15:58

До начала регулярной сессии поступили сообщения о присвоении рейтингов акциям следующих компаний

Аналитики Loop Capital присвоили акциям AT&T (T) рейтинг Hold; целевая стоимость $30

Аналитики Loop Capital присвоили акциям Verizon (VZ) рейтинг Hold; целевая стоимость $57

Аналитики Daiwa Securities присвоили акциям Walt Disney (DIS) рейтинг Buy; целевая стоимость $225

-

13:51

Европейские фондовые индексы торгуются с повышением

Европейские фондовые индексы торгуются с повышением, оправившись от обострения нервов инвесторов по поводу китайского застройщика и накануне двухдневного заседания Федеральной резервной системы США.

Акции основных ресурсов и нефтегазовых компаний показали лучшие результаты на фоне беспокойства потребителей и бизнеса по поводу нехватки природного газа в регионе, а также акций СМИ.

Акции Universal Music Group резко выросли во время своего дебюта на фондовом рынке во вторник, что стало крупнейшим листингом в Европе до 2021 года. Компания открыла торги по цене около 25,05 евро ($29,37) за акцию, что более чем на 35% выше справочной цены в 18,5 евро за штуку.

Группы авиакомпаний IAG и Lufthansa, а также туристический ритейлер Dufry были одними из лучших в рейтинге, возможно, благодаря объявлению США в понедельник о смягчении ограничений на поездки для полностью вакцинированных путешественников из Великобритании и ЕС.

Акции британской DIY-группы Kingfisher торговались на 4,2% ниже, что сделало их одними из худших на Stoxx 600, несмотря на то, что компания сообщила о росте прибыли до налогообложения в первом полугодии на 61,6% в основном благодаря буму на благоустройство жилья во время пандемии.

Восстановление европейских акций произошло после того, как рынки начали слабое начало недели и закрылись снижением в понедельник на фоне опасений инвесторов по поводу обеспокоенного застройщика China Evergrande Group и опасений по поводу риска распространения инфекции для китайской и мировой экономики в целом.

Главной темой повестки дня инвесторов во вторник является начало долгожданного сентябрьского заседания Федеральной резервной системы США. Председатель ФРС Джером Пауэлл проведет пресс-конференцию в среду по завершении двухдневной встречи с инвесторами, которые будут интересоваться любыми признаками сокращения ФРС своей мягкой денежно-кредитной политики.

Пауэлл сказал, что сокращение может произойти в этом году, но инвесторы ждут более подробной информации, особенно после смешанных экономических данных, опубликованных после последних комментариев Пауэлла.

Во вторник по Европе нет никаких крупных релизов или данных.

На текущий момент:

Индекс

Цена

Изменение, пункты

Изменения в %

FTSE

6 982,84

+ 78,82

+ 1,14%

DAX

15 348,56

+ 216,73

+ 1,43%

CAC

6 548,86

+ 93,05

+ 1,44%

Информационно-аналитический отдел TeleTrade

-

12:43

Вторник: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Акции Азиатско-Тихоокеанского региона были неоднозначными, поскольку инвесторы продолжали следить за ситуацией вокруг находящейся в напряжении девелоперской группы China Evergrande Group.

Японские акции снизились, поскольку они вернулись в торговлю после выходных в понедельник. Акции конгломерата Softbank Group упали -4,98%.

Гонконгский индекс Hang Seng, который снизился более чем на 3% в понедельник на фоне опасений инвесторов по поводу Evergrande, во вторник вырос на 0,51% и закрылся на отметке 24 221,54 пункта.

Акции China Evergrande Group упали на -0,44%, а индекс Hang Seng Properties поднялся на 2,97%, частично восстановившись после потерь понедельника.

Председатель Evergrande попытался успокоить рынки во вторник, заявив, что фирма выполнит свои обязательства перед покупателями недвижимости, инвесторами, партнерами и финансовыми учреждениями, сообщило во вторник агентство Reuters со ссылкой на местные СМИ.

В Австралии индекс S & P / ASX 200 вырос за день на 0,35% до 7 273,80.

Самый широкий индекс акций Азиатско-Тихоокеанского региона за пределами Японии MSCI вырос на 0,16%.

Рынки материкового Китая и Южной Кореи были закрыты во вторник в связи с праздником.

Акции авиакомпаний в Азиатско-Тихоокеанском регионе выросли после того, как США объявили о плане ослабления ограничений на поездки для иностранных посетителей, прошедших вакцинацию .

Акции Qantas Airways в Австралии прибавили 2,23%. В Японии акции Japan Airlines подскочили на 4,47%, а акции ANA Holdings - на 2,53%. Котирующиеся на Гонконге акции Cathay Pacific подскочили на 3%.

Индекс

Цена закрытия

Изменение, пункты

Изменения в %

NIKKEI

29 839,71

-660,34

-2,17%

HSI

24 221,54

+122,4

+0,51%

ASX 200

7 273,8

+25,6

+0,35%

NZX 50

13 176,94

-1,64

-0,01%

Информационно-аналитический отдел TeleTrade

-

10:20

Основные фондовые площадки Европы начали торги в зеленой зоне

Индекс

Цена открытия

Изменение, пункты

Изменения в %

FTSE

6 959,68

+ 56,29

+ 0,82%

DAX

15 254,14

+ 122,55

+ 0,81%

CAC 40

6 527,83

+ 70,28

+ 1,09%

Информационно-аналитический отдел TeleTrade

-

09:46

Европейские фондовые индексы, вероятно, откроются небольшим ростом

DAX +0.3%

FTSE +0.5%

IBEX +0.2%

Европейские фондовые индексы, вероятно, откроются во вторник с небольшим ростом, несмотря на негативные настроения в отношении китайского гиганта в сфере недвижимости China Evergrande. Однако рост может быть ограничен, поскольку рынки во всем мире ждут решений центральных банков в течение этой недели.

Информационно-аналитический отдел TeleTrade

-