Market news

-

23:03

Обзор фондового рынка США за неделю

Основные фондовые индексы США завершили сегодняшние торги в плюсе

По итогам торговой недели: DOW +0.87%, S&P +0.71%, Nasdaq -0.09%

В понедельник основные фондовые индексы США преимущественно снизились, поскольку инвесторы оценивали перспективы более быстрого, чем ожидалось, ужесточения денежно-кредитной политики ФРС и негативные последствия усилий по сдерживанию распространения дельта-варианта коронавируса. Пятничный отчет о ситуации на рынке труда США оказался заметно лучше прогнозов. После публикации отчета возросли ожидания, что первые сокращения покупок облигаций ФРС могут произойти уже в сентябре. Укреплению этих ожиданий способствовал также обнародованный в понедельник обзор вакансий и текучести рабочей силы (отчет JOLTS), который показал, что в июне количество вакансий в США подскочило до нового рекордного уровня, тогда как уровень найма увеличился заметно увеличился. Согласно отчету Министерства труда, количество вакансий, показатель спроса на рабочую силу, выросло на 590 000 до 10.1 млн. в последний день июня. В то же время наем вырос до 6.7 млн. человек с 6.0 млн. в предыдущем месяце. Давление на рынок оказывали акции энергетических компаний, которые снизились в ответ на падение нефтяных котировок из-за опасений, что новые карантинные ограничения в Китае для сдерживания распространения дельта-варианта коронавируса могут оказать негативное влияние на спрос, а также доклада ООН о последствиях климатических изменений. Кроме того, акции горнодобывающих компаний также подверглись распродаже на фоне резкого падения цен на медь и золото из-за беспокойств по поводу спроса со стороны Китая. Акции компаний, зависимых от возобновления экономической активности, такие как операторы круизных лайнеров и авиакомпании, тоже подешевели из-за опасений усиления карантинных мер для сдерживания распространения дельта-штамма коронавируса. Участники рынка также продолжали оценивать квартальную отчетность американских компаний.

Во вторник основные фондовые индексы США преимущественно выросли на фоне голосования в Сенате по долгожданному законопроекту об инфраструктурных расходах. Как стало известно, Сенат США принял законопроект о расходах на инфраструктуру в размере 1,2 трлн долларов 69 голосами “за” и 30 - “против”. Таким образом, долгий путь к принятию двухпартийного законопроекта об инфраструктуре преодолел свое первое серьезное препятствие. Теперь он отправится в Палату представителей, но есть открытый вопрос о сроках. Нэнси Пелоси предположила, что она хочет согласовать сроки этого законопроекта с законопроектом о примирении, который будет представлен позже сегодня. Участники рынка также получили данные от Министерства труда, которые показали, что производительность труда в США во втором квартале выросла намного меньше, чем ожидалось. Согласно отчету, производительность труда подскочила на 2.3% во втором квартале после роста на 4.3%, пересмотренные в сторону понижения, в первом квартале. Экономисты ожидали, что производительность вырастет на 3.5% по сравнению с резким скачком на 5.4% в предыдущем квартале. Отчет также показал, что затраты на рабочую силу на единицу продукции выросли на 1.0% во втором квартале, что не соответствует оценкам экономистов, прогнозирующим рост на 1.1%.

В среду основные фондовые индексы США преимущественно выросли, так как инвесторы оценивали инфляционные данные, которые показали, что в июле рост потребительских цен в США замедлился, а также сообщения о фискальных стимулах. Согласно отчету Министерства труда США, индекс потребительских цен (ИПЦ) вырос на 0.5% в прошлом месяце после роста на 0.9% в июне. За 12 месяцев до июля индекс потребительских цен вырос на 5.4%. Без учета нестабильных продуктов питания и энергоносителей, индекс потребительских цен вырос на 0.3% после роста на 0.9% в июне. В то же время так называемый базовый индекс потребительских цен вырос на 4.3% в годовом исчислении после роста на 4.5% в июне. Экономисты прогнозировали, что общий ИПЦ вырастет на 0.5%, а базовый ИПЦ - на 0.4%. Инвесторы опасались, что более высокие, чем ожидалось, данные по инфляции могут свидетельствовать о том, что инфляция имеет устойчивую восходящую тенденцию, поставив под сомнение заверения председателя ФРС Пауэлла о том, что рост цен носит временный характер, а также увеличить вероятность сворачивания монетарных стимулов американского центробанка в ближайшем будущем. Последние данные по инфляции несколько ослабили эти беспокойства. Участники рынка также взвешивали сообщение о том, что Сенат одобрил план расходов на $3.5 трлн., на следующий день после того, как верхняя палата Конгресса США приняла двухпартийный законопроект о расходах на развитие инфраструктуры на сумму в $1 трлн. Новый план предполагает расходы на борьбу с изменением климата, бесплатное образование, расширение программ медицинской помощи, отпуск по уходу за ребенком и другие социальные стимулы. Обсуждения более масштабного инфраструктурного пакета возобновятся, когда Конгресс вернется с каникул 13 сентября. Между тем, несколько сенаторов-демократов заявили, что не поддерживают это предложение. Акции производителей оборудования Caterpillar (CAT) и Deere & Co. (DE), поставщика строительных материалов Vulcan Materials (VMC) и сталелитейной компании Nucor (NUE) подорожали, та как ожидается, что эти компании выиграют от участия в реализации инфраструктурных проектов.

В четверг основные фондовые индексы США немного выросли, так как инвесторы взвешивали данные, которые показали более сильный, чем ожидалось, скачок цен производителей в США в июле и продолжающееся снижение числа еженедельных обращений за пособием по безработице. Согласно отчету Министерства труда, первичные обращения за пособием по безработице упали с 12 000 до 375 000 с учетом сезонных колебаний за неделю, закончившуюся 7 августа. Данные за предыдущую неделю были пересмотрены, чтобы показать на 2 000 заявок больше, чем сообщалось ранее. Экономисты прогнозировали 375 000 обращений на последнюю неделю. В отдельном отчете Министерство труда сообщило, что индекс цен производителей (ИЦП) для конечного спроса в июле вырос на 1.0%, что соответствует скачку, наблюдавшемуся в предыдущем месяце. За 12 месяцев по июль ИЦП вырос на 7.8% после роста на 7.3% в предыдущем месяце. Это стало самым большим увеличением с тех пор, как 12-месячные данные были впервые рассчитаны в ноябре 2010 года. Экономисты прогнозировали, что основной ИЦП увеличится на 0.6% в прошлом месяце и на 7.3% за последние 12 месяцев. Последний блок данных, который указал на ускорение роста цен производителей и улучшение ситуации на рынке труда, несколько усилил опасения по поводу возможности более раннего, чем ожидалось, ужесточения политики ФРС, которые ослабели после того, как днем ранее данные по потребительским ценам сигнализировали о том, что инфляция прошла свой пик.

В пятницу основные фондовые индексы США немного выросли, так как информация о том, что настроения потребителей в США резко упали в начале августа, компенсировалась оптимизмом по поводу признаков замедления инфляции и солидных квартальных результатов Walt Disney (DIS). Мичиганский университет сообщил, что предварительный индекс потребительских настроений упал до 70.2 в первой половине этого месяца с окончательного значения 81.2 в июле на фоне роста случаев заражения коронавирусом. Это был самый низкий уровень с декабря 2011 года, и за последние 50 лет произошло только два более значительных снижения индекса. Экономисты прогнозировали, что индекс останется на уровне 81.2. Согласно отчету, оценка текущих экономических условий снизилась до 77.9 с 84.5 в июле, тогда как показатель потребительских ожиданий снизился до 65.2 с 79.0 в прошлом месяце. Потери были широко распространены среди подгрупп по доходу, возрасту и образованию и охватили все регионы. Между тем, беспокойства по поводу роста инфляции в США и возможности более раннего, чем ожидалось, сокращения объемов стимулирования ФРС ослабли после того, как июльские данные по потребительским ценам показали, что инфляция, вероятно, достигла пика, даже несмотря на то, цены производителей зафиксировали самый большой годовой прирост за более чем десятилетие. Признаки замедления инфляции в США предполагают, что ФРС нет необходимости торопиться с изменением темпов выкупа активов. Тем не менее, несколько представителей американского центробанка, которые выступали ранее на этой неделе, выразили мнение, что сворачивание монетарных стимулов может начаться в четвертом квартале.

В отраслевом разрезе большинство секторов индекса S&P за период 9 по 13 августа включительно показали повышение. Максимальное повышение продемонстрировал сектор базовых материалов (+1,60%). Наибольшее снижение зафиксировал потребительский циклический сектор (-0,42%).

Что касается компонентов индекса DOW, за прошедшую неделю повышение показали 23 из 30 акций, входящих в состав индекса. Лидером были акции The Goldman Sachs Group, Inc. (GS, +7.99%). Наибольший отрицательный результат за неделю продемонстрировали акции Visa Inc. (V, -3.51%).

Информационно-аналитический отдел TeleTrade

-

22:59

Обзор валютного рынка за неделю

По итогам недели почти все основные валюты продемонстрировали повышение. Наибольший прирост по отношению к доллару США показала японская иена (+0,59%). Меньшее повышение зафиксировали новозеландский доллар (+0,49%), евро (+0,33%), канадский доллар (+0,29%), австралийский доллар (+0,29%) и британский фунт (+0,02%). Снизился только швейцарский франк (-0,09%).

В понедельник доллар США немного вырос, в то время как инвесторы оценивали, как рост числа случаев заражения COVID-19 в Соединенных Штатах может повлиять на перспективы экономики. Данные в понедельник показали, что количество вакансий в США подскочило до нового рекордного уровня в июне, а наём сотрудников увеличилось. Это произошло вслед за публикацией в пятницу ежемесячного отчета по занятости в США, который показал, что в июле работодатели США наняли наибольшее количество рабочих почти за год и продолжили повышать заработную плату. Отчет повысил доходность облигаций на том основании, что Федеральная резервная система может действовать быстрее в плане ужесточения денежно-кредитной политики США. Чиновники ФРС сделали восстановление рынка труда условием ужесточения денежно-кредитной политики. Между тем, по данным Reuters, число случаев заражения COVID-19 в Соединенных Штатах в воскресенье выросло по меньшей мере на 22 783, до 35,94 млн. случаев. Влияние дельта-варианта в Соединенных Штатах усилило опасения, поскольку случаи заражения COVID-19 также растут по всей Азии. Вместе с тем, резкое снижение цен на нефть оказало давление на австралийский доллар, привязанный к сырьевым товарам, который упал против доллара США.

Во вторник доллар США подорожал, достигнув самого высокого уровня за более чем четыре месяца по отношению к евро, поскольку инвесторы продолжали размышлять о том, могут ли недавние сильные данные по занятости быть достаточными, чтобы подтолкнуть Федеральную резервную систему к скорейшему сокращению своей программы покупки облигаций. Доллар вырос вместе с доходностью облигаций США, поскольку перспектива сокращения стимулирующих мер ФРС снизила цены на облигации. «Сочетание ястребиных комментариев от нескольких чиновников Федеральной резервной системы и второго ежемесячного увеличения числа рабочих мест более чем на 900 000 подтвердило то, о чем рынок подозревал, и это означает, что в ближайшее время будет принято решение о сокращении количественного смягчения», - сказал Марк Чандлер, главный рыночный стратег Bannockburn Global Forex. Президент ФРБ Атланты Рафаэль Бостик заявил, что экономика США улучшается быстрее, чем ожидалось, и время, когда ФРС может начать замедлять покупки облигаций, быстро приближается.

В среду доллар США снизился после того, как данные по инфляции в США показали, что рост потребительских цен замедлился в июле, что снизило давление на Федеральную резервную систему в отношении сроков сокращения покупок активов, используемых для поддержки восстановления экономики. Индекс потребительских цен в прошлом месяце вырос на 0,5% после увеличения на 0,9% в июне, сообщило Министерство труда. За 12 месяцев до июля индекс потребительских цен вырос на 5,4%. Без учета нестабильных продуктов питания и энергоносителей, индекс потребительских цен вырос на 0,3% после роста на 0,9% в июне. Экономисты прогнозировали, что общий ИПЦ вырастет на 0,5%, а базовый ИПЦ - на 0,4%. ФРС заявила, что ожидает, что инфляционное давление со временем снизится, поскольку предложение догонит спрос после нескольких месяцев блокировок из-за COVID-19.

В четверг доллар США первоначально вырос против основных валют на фоне публикации данных по США, но затем растерял заработанные позиции. Цены производителей в США выросли в июле больше, чем ожидалось, показал отчет Министерства труда, предполагая, что инфляция может остаться высокой, поскольку сильный спрос, вызванный восстановлением, продолжает наносить ущерб цепочкам поставок. Индекс цен производителей (PPI) для конечного спроса в прошлом месяце вырос на 1,0% после увеличения на 1,0% в июне. За 12 месяцев до июля индекс цен производителей подскочил на 7,8%, что является рекордным показателем с момента начала ведения этой статистики чуть более десяти лет назад. Отдельно данные показали, что количество американцев, подавших заявки на пособие по безработице, на прошлой неделе снова упало, поскольку восстановление экономики после пандемии COVID-19 продолжалось. Инвесторы сохраняют бдительность в отношении любых признаков слишком высокой инфляции, поскольку это потенциально может побудить Федеральную резервную систему ускорить сроки сокращения покупок активов, а также повышения процентных ставок. Фунт упал на 0,4% по отношению к доллару США, поскольку аналитики ожидали, что Банк Англии не предпримет никаких шагов в своей денежно-кредитной политике после того, как официальные данные показали, что экономика Великобритании выросла в соответствии с ожиданиями во втором квартале.

В пятницу доллар США заметно подешевел по отношению к корзине валют, достигнув недельного минимума после того, как опрос показал, что настроения потребителей в США резко упали в начале августа, поскольку американцы высказывали неуверенные прогнозы по всему, от личных финансов до инфляции и занятости. Мичиганский университет сообщил, что его предварительный индекс потребительских настроений упал до 70,2 в первой половине этого месяца с окончательного значения 81,2 в июле. Это был самый низкий уровень с 2011 года, и за последние 50 лет произошло только два более значительных снижения индекса. Экономисты прогнозировали, что индекс останется на уровне 81,2. Оценка текущих экономических условий также снизилась - до 77,9 с 84,5 в июле. Потери были широко распространены среди подгрупп по доходу, возрасту и образованию и охватили все регионы. Показатель потребительских ожиданий снизился до 65,2 с 79,0 в июле. Годовые инфляционные ожидания снизились до 4,6% с 4,7%, в то время как пятилетний прогноз по инфляции вырос до 3,0% с 2,8% в июле. Трейдеры также переключают внимание на симпозиум ФРС в Джексон-Хоул в конце этого месяца, чтобы получить подсказки о следующем шаге ФРС.

Информационно-аналитический отдел TeleTrade

-

22:30

Основные события будущей недели: уровень безработицы Британии и Австралии, объем ВВП еврозоны, розничные продажи США, Решение РБНЗ по процентной ставке, индекс потребительских цен Британии, Канады и Японии

В понедельник выйдет умеренное количество данных. В 02:00 GMT Китай заявит об изменении объема инвестиций в основные фонды, объема промышленного производства и объема розничной торговли за июль. В 04:30 GMT Япония сообщит об изменении объема промышленного производства за июнь. В 10:00 GMT в Германии выйдет ежемесячный отчет Бундесбанка. В 12:30 GMT Канада объявит об изменении объема производственных поставок и объема оптовой торговли за июнь. Также в 12:30 GMT США выпустят индекс активности в производственном секторе от ФРБ Нью-Йорка за август. В 20:00 GMT США заявят об изменении чистого и общего объема покупок долгосрочных американских ценных бумаг иностранными инвесторами за июнь.

Вторник окажется весьма информативным днем недели. В 01:30 GMT Австралия представит протокол совещания РБА по вопросам кредитно-денежной политики. В 04:30 GMT Япония выпустит индекс активности в сфере услуг за июнь. В 06:00 GMT Британия сообщит об изменении числа заявлений на получение пособий по безработице, уровня безработицы и среднего заработка за июль. В 09:00 GMT еврозона заявит об изменении объема ВВП и уровня занятости за 2-й квартал. В 12:15 GMT Канада объявит об изменении числа закладок новых фундаментов за июль. В 12:30 GMT Канада сообщит об изменении объема операций с иностранными ценными бумагами за июнь. Также в 12:30 GMT США заявят об изменении объема розничной торговли за июль. В 13:15 GMT США сообщат об изменении объема промышленного производства и коэффициента загрузки производственных мощностей за июль. В 14:00 GMT США объявят об изменении объема запасов на коммерческих складах за июнь и выпустят индекс состояния рынка жилья от NAHB за август. В 22:45 GMT Новая Зеландия представит индекс цен производителей за 2-й квартал. В 23:50 GMT Япония сообщит об изменении объема заказов на машины и оборудование за июнь и сальдо баланса внешней торговли за июль.

В среду состоится публикация значительного количества данных. В 00:30 GMT в Австралии выйдет индекс ведущих экономических индикаторов от MI за июль и индекс стоимости рабочей силы за 2-й квартал. В 02:00 GMT в Новой Зеландии будет оглашено решение РБНЗ по основной процентной ставке, а в 03:00 GMT состоится пресс-конференция РБНЗ. В 06:00 GMT Британия опубликует индекс потребительских цен, индекс розничных цен, индекс закупочных цен производителей и индекс отпускных цен производителей за июль. В 09:00 GMT еврозона выпустит индекс потребительских цен за июль. В 12:30 GMT Канада представит индекс потребительских цен за июль. Также в 12:30 GMT США заявят об изменении выданных разрешений на строительство и числа закладок новых фундаментов за июль. В 14:30 GMT США сообщат об изменении запасов нефти по данным министерства энергетики. В 18:00 GMT в США состоится публикация протокола заседания ФРС.

В четверг будет представлено небольшое количество данных. В 01:30 GMT Австралия заявит об изменении уровня безработицы и числа занятых за июль. В 08:00 GMT еврозона сообщит об изменении сальдо платежного баланса ЕЦБ за июнь. В 11:30 GMT в еврозоне выйдет отчет ЕЦБ по заседанию, посвященному денежно-кредитной политике. В 12:30 GMT США объявят об изменении числа первичных обращений за пособием по безработице и выпустят производственный индекс ФРС-Филадельфии за август. В 14:00 GMT США представят индекс опережающих индикаторов за июль. В 23:01 GMT Британия опубликует индикатор потребительской уверенности от GfK за август. В 23:30 GMT Япония выпустит индекс потребительских цен за июль.

В пятницу объем статистики будет минимальным. В 06:00 GMT Британия заявит об изменении объёма розничной торговли и чистого объема заемных средств государственного сектора за июль. Также в 06:00 GMT Швейцария сообщит об изменении сальдо баланса внешней торговли за июль. Кроме того, в 06:00 GMT Германия выпустит индекс цен производителей за июль. В 12:30 GMT Канада объявит об изменении объема розничных продаж за июнь. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Информационно-аналитический отдел TeleTrade

-

22:00

DJIA -0.02% 35,492.01 -7.84 Nasdaq -0.05% 14,809.18 -7.08 S&P +0.07% 4,463.88 +3.05

-

21:41

Чего ожидать от августовского заседания ЦБ Новой Зеландии? - TD

TD Research обсуждает перспективы новозеландского доллара в преддверии заседания по политике РБНЗ на следующей неделе.

«Мы думаем, что для РБНЗ это может быть немного чересчур, чтобы начать цикл ужесточения, который теперь, вероятно, произойдет за год до того, что банк первоначально прогнозировал. И, учитывая, что РБНЗ, скорее всего, предпримет серию повышений, не имеет особого смысла увеличивать ставку более чем на 25 б. п. Тем не менее, мы считаем, что это должно помочь поддержать новозеландский доллар в преддверии заседания. В то время как пара NZD/USD проделала хорошую работу по формированию базы, и мы склоняемся к некоторому росту, мы немного настороженно относимся к доллару США», - сообщили в TD.

«Мы также отмечаем, что согласно нашей модели FV по перекрестным активам, новозеландский доллар все еще предлагает некоторую ценность, хотя в последние недели она сократилась. Однако среди валют G10 не так много ценности. Тем не менее, нам более комфортно проводить переоценку новозеландского доллара на кросс-парах EUR/NZD и NZD/JPY, где мы отмечаем гораздо более благоприятную позицию центрального банка», - добавили в TD.

Информационно-аналитический отдел TeleTrade

-

21:19

Американский фокус: доллар США упал против основных валют

Доллар США заметно подешевел по отношению к корзине валют, достигнув недельного минимума после того, как опрос показал, что настроения потребителей в США резко упали в начале августа, поскольку американцы высказывали неуверенные прогнозы по всему, от личных финансов до инфляции и занятости.

Индекс доллара США, который измеряет курс доллара по отношению к корзине валют, упал на 0,57%, до 92,51.

Мичиганский университет сообщил, что его предварительный индекс потребительских настроений упал до 70,2 в первой половине этого месяца с окончательного значения 81,2 в июле. Это был самый низкий уровень с 2011 года, и за последние 50 лет произошло только два более значительных снижения индекса. Экономисты прогнозировали, что индекс останется на уровне 81,2. Оценка текущих экономических условий также снизилась - до 77,9 с 84,5 в июле. Потери были широко распространены среди подгрупп по доходу, возрасту и образованию и охватили все регионы. Показатель потребительских ожиданий снизился до 65,2 с 79,0 в июле. Годовые инфляционные ожидания снизились до 4,6% с 4,7%, в то время как пятилетний прогноз по инфляции вырос до 3,0% с 2,8% в июле.

На этой неделе инвесторы столкнулись с неоднозначными данными. В то время как данные о ценах производителей в США, опубликованные в четверг, показали рост цен, поддерживая аргументы в пользу того, что ФРС отменит некоторые из своих стимулов, они последовали за данными по потребительским ценам в США в среду, которые указали на то, что инфляция, возможно, достигла пика, что потенциально дает ФРС возможность сохранять аккомодационную политику в течение более длительного периода.

«Главной движущей силой на этой неделе была идея о том, что замедление инфляционного давления уменьшит необходимость более раннего сокращения покупок активов Федеральной резервной системы», - сказал Карл Шамотта, главный рыночный стратег-аналитик Cambridge Global Payments.

«Но последние смешанные данные вынудили трейдеров передвинуть свои ожидания объявления о сокращении количественного смягчения с сентября на ноябрь, возможно, даже на декабрь», - сказал Шамотта.

Трейдеры также переключают внимание на симпозиум ФРС в Джексон-Хоул в конце этого месяца, чтобы получить подсказки о следующем шаге ФРС.

Информационно-аналитический отдел TeleTrade

-

21:00

Рынки больше не опасаются инфляции, и акции продолжат расти - HSBC

По данным HSBC Wealth Management, рынки больше не боятся инфляции и теперь сосредоточены на распространении дельта-варианта Covid-19.

Главный инвестиционный директор Сянь Чан сказал, что после периода беспокойства по поводу сохраняющейся более высокой инфляции, когда инвесторы оценивали, может ли Федеральная резервная система США быть вынуждена ужесточить денежно-кредитную политику, рынки, похоже, привыкли к этой концепции.

Сиань отметил, что, хотя инфляция потребительских цен в США в июле оставалась высокой и составила 5,4% годовых, доходность 10-летних казначейских облигаций США снизилась, что указывает на то, что рынкам «нечего бояться, кроме самих себя», когда дело доходит до инфляции.

«Обычно существует прямая зависимость между доходностью облигаций и инфляционными ожиданиями. Если ожидается, что инфляция будет выше, то доходность облигаций возрастет, чтобы отразить вероятность повышения процентных ставок. Но что интересно, доходность облигаций снизилась после пика в апреле», - сказал Чан.

Доходность 10-летних казначейских облигаций снова упала в пятницу, достигнув 1,31% по сравнению с 1,7% в марте. HSBC прогнозирует, что к концу года доходность снизится до 1%.

Между тем, индекс S&P 500 достиг нового рекордного максимума, и Сиань подчеркнул, что эти изменения на рынке происходят, несмотря на то, что инфляционные ожидания остаются повышенными.

Опрос прогнозистов, проводимый ФРС Филадельфии, показывает, что согласно консенсусу, инфляция в ближайшие пять лет составит 2,4%.

«Даже при анализе волатильности фондового рынка, при ближайшем рассмотрении, индекс S&P 500 по-прежнему повышался в месячном исчислении с января, несмотря на опасения по поводу инфляции. Даже май и июнь, когда инфляционные опасения были самыми высокими, принесли положительную отдачу», - сказал он, добавив, что все это говорит о том, что финансовые рынки больше не боятся более высокой инфляции

Сиань отметил, что это не обязательно означает, что инвесторы не будут «напуганы» сообщениями о намерениях ФРС сократить свою программу количественного смягчения, но сказал, что ФРС до сих пор управляла своими коммуникациями «довольно хорошо».

«Возможно, рынки сейчас больше сосредоточены на состоянии дел в отношении Covid, и в частности, на распространении дельта-варианта», - сказал он.

«Но независимо от того, куда вы смотрите, общее мнение (и надежда) на то, что широкий успех программ вакцинации позволит продолжить историю выздоровления во втором полугодии этого года», - сказал Сиань.

Информационно-аналитический отдел TeleTrade

-

20:39

Глобальные фонды акций наблюдают более высокий приток средств благодаря высокой прибыли - Lipper

Глобальные фонды акций привлекали приток средств третью неделю подряд на неделе до 11 августа, поскольку сильные корпоративные доходы и положительные экономические данные из США усилили настроения.

Согласно данным Lipper, глобальные фонды акций привлекли 10,12 млрд долларов, что на 12% больше, чем на предыдущей неделе.

Основную долю притока средств составили европейские фонды акций, получившие 5,6 миллиарда долларов, в то время как фонды акций США получили 2,7 миллиарда долларов.

Согласно данным Refinitiv, около 69% глобальных компаний превзошли оценки аналитиков во втором квартале, показав средний рост на 143%, при этом циклические секторы, такие как промышленность, энергетика и потребительские дискреционные фирмы, лидируют в восстановлении прибыли.

OCBC сообщил, что сильные экономические данные США - с замедлением роста потребительских цен и снижением еженедельных обращений за пособием по безработице - улучшили настроение, увеличив приток средств в фонды акций на неделе.

Среди фондов акционерного капитала фонды финансового сектора привлекли 1,05 миллиарда долларов, в то время как приток средств в технологический сектор составил всего 359 миллионов долларов.

«Финансовый сектор сообщил о наибольшем притоке капитала на прошлой неделе, что свидетельствует о позитивном прогнозе рынка относительно продолжающегося и устойчивого экономического роста», - говорится в отчете OCBC.

Глобальные фонды облигаций зафиксировали приток в размере 12,3 миллиарда долларов, что на 14% меньше, чем на предыдущей неделе, что свидетельствует об улучшении настроения инвесторов к риску.

Среди товарных фондов, фонды драгоценных металлов столкнулись с оттоком средств в размере 280 миллионов долларов, поскольку на этой неделе цены на золото упали до более чем четырехмесячного минимума.

Информационно-аналитический отдел TeleTrade

-

20:19

Baker Hughes: общее число работающих буровых установок в США умеренно выросло

Отчет нефтесервисной компании Baker Hughes показал: с 7 по 13 августа количество активных буровых установок по добыче нефти в США выросло на 10 штук, и составило 397 штук. Напомним, годом ранее количество установок составляло 172 штуки. Количество установок по добыче газа снизилось на 1 штуку, и составило 102 единицы. Общее число буровых установок (газовых, нефтяных и прочих) увеличилось на 9 штук, и составило 500 штук (по сравнению с 244 единицы годом ранее).

Напомним, по итогам недели, завершившейся 6 августа, общее число буровых установок в стране выросло на 3 штуки, и составило 491 единицу. Количество нефтяных установок выросло на 2 штуки, и составило 387 штук. Между тем, число газодобывающих установок осталось на уровне 103 единицы.

В настоящее время нефть марки West Texas Intermediate торгуется на уровне $68.50 (-0.85%) по сравнению с $68.36 до публикации данных.

Информационно-аналитический отдел TeleTrade

-

20:00

США: Количество активных буровых установок по добыче нефти от Baker Hughes, Август 397

-

19:59

Пятница: итоги дня на основных фондовых площадках Европы

Европейские фондовые индексы выросли в пятницу, зафиксировав десятое сессионное повышение подряд, поскольку инвесторы оценили глобальные экономические показатели и рост числа случаев Covid-19.

-

19:39

EUR/GBP готовится к прорыву ниже уровня 0,85 - ING

По мнению экономистов ING, бычьи настроения по фунту за последние несколько дней стали несколько более шаткими, поэтому на предстоящей неделе пара EUR/GBP может опуститься ниже 0,85.

«Июльские данные по занятости, ожидаемые во вторник, могут привести к снижению уровня безработицы, поскольку повторное открытие, вероятно, привело к росту объявлений о вакансиях».

«Данные по инфляции в среду могут отразить снижение общего индекса потребительских цен в годовом исчислении в основном из-за базового эффекта, что соответствует нашему мнению, что этим летом мы увидим скачок инфляции в Великобритании. Это не должно иметь долгосрочных последствий для рынка, поскольку Банк Англии в основном сосредоточен на динамике инфляции в 2022 году».

«Розничные продажи, возможно, несколько снизились в июле, так как влияние дельта-варианта коронавируса может начать ощущаться».

«В целом, возможно, еще слишком рано ожидать, что фунт восстановит свой прежний бычий настрой, но мы ожидаем, по крайней мере, некоторой стабилизации, и пара EUR/GBP вполне может пробиться ниже 0,8500 на предстоящей неделе».

Информационно-аналитический отдел TeleTrade

-

19:21

Форекс: мнение и прогнозы экспертов ING по паре USD/CAD

По мнению экономистов ING, на следующей неделе пара USD/CAD может опуститься ниже уровня 1,25.

«На предстоящей неделе основное внимание будет уделено июльским данным по инфляции в Канаде. Мы не думаем, что небольшие отклонения от июньского показателя в 3,1% (особенно если инфляция в целом останется выше 3,0%) окажут существенное влияние на рынок».

«Несмотря на то, что июльский отчет по занятости не оправдал консенсус-ожидания, он отразил заметный прирост занятости, что, на наш взгляд, будет достаточно для того, чтобы Банк Канады смог завершить свою программу покупки активов к концу года».

«USD/CAD может снова протестировать область 1,2500 на следующей неделе, пока цены на нефть будут продолжать демонстрировать некоторую устойчивость».

Информационно-аналитический отдел TeleTrade

-

19:00

Основные фондовые индексы Европы завершили сессию в плюсе: FTSE 100 7,218.71 +25.48 +0.35% DAX 15,977.44 +39.93 +0.25% CAC 40 6,896.04 +13.57 +0.20%

-

18:54

Wall Street: Основные фондовые индексы в области нулевой отметки

Основные фондовые индексы США демонстрируют незначительные изменения, так как информация о том, что настроения потребителей в США резко упали в начале августа, нивелировала оптимизм по поводу признаков замедления инфляции и солидных квартальных результатов Walt Disney (DIS).

Мичиганский университет сообщил, что его предварительный индекс потребительских настроений упал до 70.2 в первой половине этого месяца с окончательного значения 81.2 в июле на фоне роста случаев заражения коронавирусом. Это был самый низкий уровень с декабря 2011 года, и за последние 50 лет произошло только два более значительных снижения индекса. Экономисты прогнозировали, что индекс останется на уровне 81.2. Согласно отчету, оценка текущих экономических условий снизилась до 77.9 с 84.5 в июле, тогда как показатель потребительских ожиданий снизился до 65.2 с 79.0 в прошлом месяце. Потери были широко распространены среди подгрупп по доходу, возрасту и образованию и охватили все регионы.

В Walt Disney сообщили, что в последнем квартале заработали $0.80 в расчете на одну акцию, что оказалось заметно выше консенсус-прогноза Уолл-стрит в $0.55 на акцию. Квартальная выручка компании тоже выросла больше, чем ожидали аналитики. Поддержку результатам Disney оказали восстановление посещаемости ее тематических парков в США, а также более сильный, чем ожидалось, рост сервиса потокового видео Disney+. Стоимость акций DIS повысилась на 2.8%.

Между тем беспокойства по поводу роста инфляции в США и возможности более раннего, чем ожидалось, сокращения объемов стимулирования Федеральной резервной системы (ФРС) ослабли после того, как июльские данные по потребительским ценам показали, что инфляция, вероятно, достигла пика, даже несмотря на то, цены производителей зафиксировали самый большой годовой прирост за более чем десятилетие. Признаки замедления инфляции в США предполагают, что ФРС нет необходимости торопиться с изменением темпов выкупа активов. Тем не менее, несколько представителей американского центробанка, которые выступали ранее на этой неделе, выразили мнение, что сворачивание монетарных стимулов может начаться в четвертом квартале.

Большинство компонентов DOW в плюсе (17 из 30). Лидер роста - The Walt Disney Co. (DIS; +2.76%). Аутсайдер - American Express Co. (AXP; -1.46%).

6 из 11 секторов S&P в плюсе. Больше всего вырос потребительский оборонительный сектор (+0.59%). Наибольшее снижение показывает циклический потребительский сектор (-0.61%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Индекс

Значение

Изменение, пункты

Изменение в %

Нефть

68.82

-0.27

-0.39%

Золото

1777.00

+25.20

+1.44%

Dow

35444.00

+42.00

+0.12%

S&P 500

4459.50

+5.00

+0.11%

Nasdaq 100

15108.25

+29.75

+0.20%

10-летние облигации США

1.31

-0.057

-4.17%

Информационно-аналитический отдел TeleTrade

-

18:41

Нефть: обзор ситуации на рынке

Цена на нефть немного снизились в пятницу на фоне предупреждения Международного энергетического агентства о том, что распространение разновидностей коронавируса замедляет рост спроса на нефть.

-

18:29

Квартальная отчетность Walt Disney (DIS) - это "Win-Win": сегмент тематических парков демонстрирует восстановление, тогда как сегмент потокового видео продолжает рост

Как отмечает Barron’s, последние квартальные результаты Walt Disney (DIS) подтвердили основные ожидания инвесторов: восстановление после пандемии происходит в нескольких "старых" бизнес-направлениях компании, в то время как ее сервис потокового видео продолжает расти, несмотря на возобновление деловой активности.

База подписчиков Disney+ заметно увеличилась, тогда как выручка тематических парков выросла более чем в три раза. Как результат, обнародованный в четверг вечером квартальный отчет Disney смог порадовать как краткосрочных, так и долгосрочных инвесторов.

"Что касается влияния дельта-варианта коронавируса, мы ожидаем, что высокий спрос на наши парки сохранится", - заявил менеджмент компании. "Основные разговоры, который мы слышим сейчас, действительно касаются отмены групповых мероприятий или собраний… Но в целом мы видим действительно высокий спрос на наши парки".

В четверг вечером Disney заявила, что в третьем квартале 2021 финансового года (ФГ) компании ее объем продаж составил около $17.0 млрд., несколько превысив ожидания. В аналогичном периоде 2020 года выручка компании составляла всего $11.8 млрд. В то время тематические парки и кинотеатры были закрыты, спортивные мероприятия отменялись, а рекламодатели сокращали расходы. Это привело к убыткам Disney и вынудило компанию приостановить выплаты полугодовых дивидендов.

Disney сумела выйти из убытка в $2.61 на акцию в третьем квартале ее 2020 ФГ в прибыль на уровне $0.50 на акцию в последнем отчетном периоде. Скорректированный показатель прибыль на акцию (EPS) Disney составил $0.80 в последнем квартале, что в десять раз больше, чем в аналогичном периоде предыдущего года, и на $0.25 выше консенсус-прогноза Уолл-стрит в $0.55. Чистая прибыль гиганта индустрии развлечений и медиа составила $923 млн. по сравнению с убытком в $4.7 млрд. в третьем квартале 2020 ФГ.

Наибольшее улучшение произошло в сегменте "Парки, развлечения и продукция" Disney ("Parks, Experiences and Products"), который включает в себя находящиеся в США и за рубежом тематические парки и круизы компании, а также бизнес по лицензированию продукции и розничную торговлю. Выручка данного сегмента более чем в четыре раза превысила результат аналогичного периода предыдущего года, составив $4.3 млрд. против среднего прогноза Уолл-стрит в $3.9 млрд. Сегмент показал операционную прибыль в размере $356 млн. благодаря сильным продажам потребительских товаров.

Другие бизнес-направления Disney, представленные в общем сегменте под названием "Медиа и дистрибуция развлекательного материала" ("Media and Entertainment Distribution"), также показали рост после пандемии: продажи выросли на 18% в годовом исчислении до $12.7 млрд. Это было примерно на $100 млн. меньше, чем предполагала средняя оценка аналитиков.

Наиболее ярким моментом отчетности стали результаты крайне важного стримингового бизнеса Disney. Выручка от продаж услуг напрямую потребителю (D2C) подскочила на 57% по сравнению с третьим кварталом 2020 ФГ до $4.3 млрд., тогда как операционные убытки этого сегмента сократились на 53% до $293 млн. Показатель выручки в целом совпал со средней оценкой Уолл-стрит, в то время как убыток был примерно вдвое меньше.

Disney завершила квартал с 116 млн. подписчиков Disney+ (включая Disney+ Hotstar в Индии и Star+ на других международных рынках). Это превзошло оценку аналитиков, ожидавших, что число подписчиков вырастет до 115.2 млн. со 103.6 млн. во предыдущем квартале и 57.5 млн. в аналогичном квартале 2020 года. Количество подписчиков ESPN+ выросло с 13.8 млн. в марте до 14.9 млн. в июне, а количество подписчиков Hulu достигло 42.8 млн. по сравнению с 41.6 млн. в конце второго квартала. Обе эти цифры не оправдали ожиданий рынка.

Что касается телевизионной сети Disney, в которую входят ABC, ESPN, Disney Channel, FX и National Geographic, то стоит отметить, что она обеспечила основную часть операционной прибыли Disney в последнем квартале. Возвращение спортивных мероприятий и рекламодателей увеличило выручку на 16% по сравнению с аналогичным периодом прошлого года, примерно до $7 млрд., но операционная прибыль данного сегмента упала на 33%, до 2.2 млрд., так как затраты на разработку и производство контента также вернулись.

На текущий момент акции DIS котируются по $184.37 (+2.83%).

Информационно-аналитический отдел TeleTrade

-

18:23

Золото: обзор ситуации на рынке

Цены на золото выросли более чем на 1% в пятницу, поскольку снижение курса доллара побудило инвесторов приобрести слитки после их недавней распродажи.

-

18:00

РБНЗ, вероятно, поднимет ставки на 0,25% на следующей неделе - MUFG

MUFG Research обсуждает свои ожидания от заседания РБНЗ на следующей неделе.

«В свете более сильных данных по рынку труда за второй квартал и сохраняющейся озабоченности по поводу рисков для финансовой стабильности на внутреннем рынке жилья, теперь мы ожидаем, что РБНЗ начнет повышение ставок на заседании на следующей неделе. Существует даже незначительный риск увеличения ставки на 0,50%. Политическая коммуникация по поводу необходимости дальнейшего повышения ставок также будет важна, учитывая, что рынок начал учитывать в ценообразовании рост ставки более чем на 100 б.п. в следующем году», - отмечает MUFG.

«Любой спад для новозеландского доллара должен оказаться кратковременным. Мы ожидаем как минимум два повышения ставок со стороны РБНЗ до конца этого года, что намного опередит РБА, который не планирует повышать ставки до 2024 года», - добавили в MUFG.

Информационно-аналитический отдел TeleTrade

-

17:40

Настроения потребителей в США резко упали в начале августа

Потребительские настроения в США резко упали в начале августа, достигнув самого низкого уровня за десятилетие, поскольку американцы высказывали неуверенные прогнозы по всему, от личных финансов до инфляции и занятости.

Мичиганский университет сообщил, что его предварительный индекс потребительских настроений упал до 70,2 в первой половине этого месяца с окончательного значения 81,2 в июле. Это был самый низкий уровень с 2011 года, и за последние 50 лет произошло только два более значительных снижения индекса. Экономисты прогнозировали, что индекс останется на уровне 81,2.

Ожидается, что в этом году экономика по-прежнему будет расти самыми быстрыми темпами за последние четыре десятилетия после кратковременной рецессии в 2020 году, вызванной пандемией коронавируса.

Тем не менее, восстановление показывает некоторые признаки охлаждения, и случаи COVID-19 за последние две недели удвоились, достигнув шестимесячного пика, поскольку более заразный дельта-вариант быстро распространяется по стране. Нехватка рабочей силы в секторе услуг также сохраняется, в то время как сбои в цепочке поставок продолжаются.

Оценка текущих экономических условий также снизилась - до 77,9 с 84,5 в июле. Потери были широко распространены среди подгрупп по доходу, возрасту и образованию и охватили все регионы.

Показатель потребительских ожиданий снизился до 65,2 с 79,0 в июле. Годовые инфляционные ожидания снизились до 4,6% с 4,7%, в то время как пятилетний прогноз по инфляции вырос до 3,0% с 2,8% в июле.

Информационно-аналитический отдел TeleTrade

-

17:18

Девять умеренных демократов в Палате представителей США планируют сообщить спикеру Нэнси Пелоси, что они не будут голосовать за выполнение бюджетного плана партии - New York Times.

Девять умеренных демократов в Палате представителей США в пятницу планируют сообщить спикеру Палаты представителей Нэнси Пелоси, что они не будут голосовать за выполнение бюджетного плана партии в размере $3,5 трлн до тех пор, пока двухпартийный план развития инфраструктуры в размере $1 трлн не будет подписан законодателями, сообщает New York Times.

Ожидается, что их отказ поддержать бюджетную резолюцию, направленную на принятие плана масштабных расходов, будет передан Пелоси в письме позже в пятницу, сообщает Times, и их блок достаточно велик, чтобы заблокировать рассмотрение законопроекта.

Этот шаг является последней трещиной между умеренными и либеральными демократами, которые контролируют Конгресс и Белый дом, поскольку они стремятся реализовать программу президента Джо Байдена "Вернуть лучшую повестку дня" с прицелом на промежуточные выборы в Конгресс 2022 года.

Сенат США, который демократы с трудом контролируют, продвинулся вперед, чтобы утвердить масштабный проект бюджета в начале этой недели, но в течение нескольких часов два умеренных кандидата отклонили предложение о цене в $3,5 трлн.

В пятницу умеренные демократы Палаты представителей планировали призвать не откладывать законопроект об инфраструктуре - крупнейшую за последние десятилетия инвестицию страны в дороги, мосты, аэропорты и водные пути.

“С учетом того, что на карту поставлены средства к существованию трудолюбивых американских семей, мы просто не можем позволить себе месяцы ненужных задержек и рисковать растратой этого двухпартийного инфраструктурного пакета раз в столетие”, - говорится в письме, согласно копии, полученной Times.

Девятнадцать сенаторов-республиканцев проголосовали за законопроект об инфраструктуре, но консерваторы отказались от более крупного плана расходов демократов, который включает в себя множество мер в области здравоохранения, климата, ухода за детьми и других положений в рамках плана Байдена, направленного на восстановление страны.

Информационно-аналитический отдел TeleTrade

-

17:00

США: Индекс потребительских настроений от Reuters/Michigan, Август 70.2 (прогноз 81.2)

-

16:39

Сегодня в 14:00 GMT истекает срок действия следующих опционов:

EUR/USD: 1.1650 (420 млн), 1.1750-60 (563 млн), 1.1825-35 (926 млн)

USD/JPY: 109.75-85 (520 млн), 110.00 (574 млн), 110.45-50 (1.7 млрд), 111.25 (665 млн)

USD/CAD: 1.2475 (624 млн), 1.2520-25 (483 млн), 1.2600-10 (1.2 млрд), 1.2650 (789 млн)

AUD/USD: 0.7600 (759 млн)

Информационно-аналитический отдел TeleTrade

-

16:33

Wall Street. Индексы начали сессию смешанно: Dow +0.24%, Nasdaq -0.05%, S&P +0.07%

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.34% (-2 б.п.).

Нефть (WTI) $69.16 (+0.10%)

Золото $1,765.90 (+0.80%)

-

16:21

Перед открытием фондовых рынков США: фьючерсы на премаркете демонстрируют незначительные изменения

Перед открытием рынка фьючерс S&P находится на уровне 4,458.75 (+0.09%), фьючерс NASDAQ снизился на 0.04% до уровня 15,072.25. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию преимущественно в минусе. Основные фондовые индексы Европы на текущий момент повышаются.

Индекс/сырье

Текущее значение

Изменение, пункты

Изменение в %

Nikkei

27,977.15

-37.87

-0.14%

Hang Seng

26,391.62

-126.20

-0.48%

Shanghai

3,516.30

-8.44

-0.24%

S&P/ASX

7,628.90

+40.70

+0.54%

FTSE

7,220.69

+27.46

+0.38%

CAC

6,901.33

+18.86

+0.27%

DAX

15,991.16

+53.65

+0.34%

Сентябрьские нефтяные фьючерсы Nymex

$68.84

-0.36%

Золото

$1,762.60

+0.62%

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительные изменения, так как инвесторы оценивают квартальную отчетность Walt Disney (DIS) и перспективы более быстрого, чем ожидалось, ужесточения денежно-кредитной политики в США.

В Walt Disney сообщили, что в последнем квартале заработали $0.80 в расчете на одну акцию, что оказалось заметно выше консенсус-прогноза Уолл-стрит в $0.55 на акцию. Квартальная выручка компании тоже выросла больше, чем ожидали аналитики. Поддержку результатам Disney оказали восстановление посещаемости ее тематических парков в США, а также более сильный, чем ожидалось, рост сервиса потокового видео Disney+. Стоимость акций DIS на премаркете подскочила на 4.6%.

Между тем беспокойства по поводу роста инфляции в США и возможность более раннего, чем ожидалось, сокращения объемов стимулирования Федеральной резервной системы (ФРС) ослабли после того, как июльские данные по потребительским ценам показали, что инфляция, вероятно, достигла пика, даже несмотря на то, цены производителей зафиксировали самый большой годовой прирост за более чем десятилетие.

Признаки замедления инфляции в США предполагают, что ФРС нет необходимости торопиться с изменением темпов выкупа активов. Тем не менее, несколько представителей американского центробанка, которые выступили ранее на этой неделе, выразили мнение, что сворачивание денежно-кредитных стимулов должно начаться в четвертом квартале.

После начала торгов влияние на их ход могут оказать предварительные данные по индексу потребительских настроений от Reuters/Michigan, которые выйдут в 14:00 GMT.

-

16:19

Италия получила 25 млрд евро в виде первого транша фонда защиты от вирусов ЕС

Италия получила 24,9 млрд евро ($29,3 млрд), свой первый транш денег из 800-миллиардного фонда восстановления ЕС, направленный на то, чтобы помочь блоку оправиться от воздействия пандемии COVID-19.

Италии было выделено в общей сложности 191,5 млрд евро в виде грантов и займов из фонда. Оставшиеся деньги будут выплачены по мере реализации инвестиций и реформ, предложенных Римом.

“Это уникальный шанс для Италии возобновить экономику и построить устойчивое будущее для следующих поколений”, - сказал в своем заявлении комиссар Европейской экономической комиссии Паоло Джентилони.

Информационно-аналитический отдел TeleTrade

-

16:03

Цены на импорт в США выросли в июле

В пятницу Министерство труда опубликовало отчет, который показал, что импортные цены в США в июле выросли меньше, чем ожидалось.

В отчете говорится, что импортные цены выросли на 0,3% в июле после роста на пересмотренные 1,1% в июне. Экономисты ожидали, что цены на импорт вырастут на 0,6% по сравнению со скачком на 1,0%, о котором первоначально сообщалось в предыдущем месяце.

Между тем, Министерство труда заявило, что экспортные цены выросли на 1,3% в июле после роста на 1,2% в предыдущем месяце. Ожидалось, что экспортные цены вырастут на 0,8%.

Информационно-аналитический отдел TeleTrade

-

15:56

Wall Street. Акции на премаркете

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

ALCOA INC.

AA

45.25

0.10(0.22%)

7145

ALTRIA GROUP INC.

MO

48.18

0.06(0.12%)

4424

Amazon.com Inc., NASDAQ

AMZN

3,302.00

-1.50(-0.05%)

5298

American Express Co

AXP

168.75

0.23(0.14%)

883

Apple Inc.

AAPL

148.93

0.04(0.03%)

515482

AT&T Inc

T

28.01

-0.01(-0.04%)

44583

Boeing Co

BA

237.48

-0.70(-0.29%)

19118

Caterpillar Inc

CAT

220.7

0.46(0.21%)

4511

Chevron Corp

CVX

102.5

-0.14(-0.14%)

17562

Cisco Systems Inc

CSCO

56.45

0.06(0.11%)

8259

Citigroup Inc., NYSE

C

74.19

0.06(0.08%)

23698

Exxon Mobil Corp

XOM

57.14

-0.21(-0.37%)

26460

Facebook, Inc.

FB

362.29

-0.36(-0.10%)

13572

FedEx Corporation, NYSE

FDX

275.5

-0.60(-0.22%)

268

Freeport-McMoRan Copper & Gold Inc., NYSE

FCX

38.45

0.06(0.16%)

15980

General Electric Co

GE

106.51

-0.01(-0.01%)

3978

General Motors Company, NYSE

GM

54.5

-0.12(-0.22%)

9618

Goldman Sachs

GS

415.55

0.55(0.13%)

7231

Google Inc.

GOOG

2,764.00

-3.79(-0.14%)

1975

Hewlett-Packard Co.

HPQ

30.35

-0.05(-0.16%)

363

Home Depot Inc

HD

334

-0.02(-0.01%)

2688

HONEYWELL INTERNATIONAL INC.

HON

232

0.06(0.03%)

646

Intel Corp

INTC

53.57

0.03(0.06%)

36060

International Business Machines Co...

IBM

143

-0.07(-0.05%)

871

JPMorgan Chase and Co

JPM

161.6

-0.19(-0.12%)

5412

McDonald's Corp

MCD

236.8

0.13(0.06%)

1272

Merck & Co Inc

MRK

76.4

0.36(0.47%)

22326

Microsoft Corp

MSFT

289.14

-0.67(-0.23%)

32238

Pfizer Inc

PFE

47.47

0.23(0.49%)

217209

Procter & Gamble Co

PG

143

0.05(0.04%)

627

Starbucks Corporation, NASDAQ

SBUX

115.95

0.20(0.17%)

7394

Tesla Motors, Inc., NASDAQ

TSLA

722

-0.25(-0.03%)

142597

The Coca-Cola Co

KO

56.88

0.04(0.07%)

6792

Twitter, Inc., NYSE

TWTR

64.85

-0.10(-0.15%)

8092

UnitedHealth Group Inc

UNH

406

0.04(0.01%)

406

Verizon Communications Inc

VZ

55.68

0.04(0.07%)

5568

Visa

V

232.11

0.32(0.14%)

8612

Wal-Mart Stores Inc

WMT

149.66

0.60(0.40%)

3989

Walt Disney Co

DIS

187.32

8.03(4.48%)

499984

Yandex N.V., NASDAQ

YNDX

67.83

0.12(0.18%)

384

-

15:50

Экспорт из ЕС в Великобританию вырос в июне

Экспорт Европейского союза в Великобританию вырос в июне после нестабильного начала первого года работы страны за пределами единого рынка, в то время как экспорт блока в остальной мир немного снизился в том же месяце.

Статистическое управление ЕС Eurostat сообщило в пятницу, что экспорт в Великобританию с учетом сезонных колебаний увеличился в июне на 4,7% по сравнению с предыдущим месяцем, тогда как импорт из Великобритании «почти не изменился».

Eurostat сообщил, что рост экспорта ЕС в Великобританию совпал с падением экспорта блока в остальной мир на 0,6% за месяц.

Месячный рост экспорта в Великобританию последовал за резким падением, всплеском и вторым падением в начале этого года, которые также были зафиксированы в импорте, поскольку фирмы адаптировались к новым торговым требованиям после Brexit. Торговля ЕС с остальным миром в первой половине года оставалась в основном стабильной.

За год нескорректированные данные показали, что блок из 27 стран зафиксировал рост экспорта на 22,3% в июне с общим объемом 188,3 млрд евро и рост импорта на 29,6%, в результате чего положительное сальдо торгового баланса составило 14,8. млрд евро по сравнению с 20 млрд евро в июне 2020 года.

Согласно данным Eurostat, в первой половине года импорт товаров из Великобритании в ЕС был почти на 20% ниже уровня аналогичного периода 2020 года, а в июне и мае также был ниже объемов, зафиксированных в конце прошлого года.

Эти цифры расходились с данными, опубликованными в четверг Управлением национальной статистики Великобритании (ONS), которые показали, что британский экспорт в Европейский Союз в мае и июне превысил их уровень непосредственно перед тем, как он покинул единый рынок в начале этого года, за исключением волатильная торговля драгоценными металлами.

Несоответствие частично связано с изменением способа расчета Евростатом торговли с Великобританией после Brexit.

Когда Великобритания еще была частью единого рынка ЕС, все товары, которые перемещались из Великобритании в государство-член ЕС, считались британским экспортом.

Но с начала года товары, происхождение которых находится за пределами Великобритании, например, товары, произведенные в Китае, которые отправляются в Великобританию, а затем в Нидерланды, теперь рассматриваются как импорт из Китая, а не из Великобритании.

Евростат согласился с такой интерпретацией своих данных.

Частично из-за этого изменения в методологии, данные без сезонной корректировки, опубликованные Евростатом в пятницу, показали, что страны ЕС импортировали из Великобритании в период с января по июнь товаров на сумму 65,9 млрд евро, что на 18,2% меньше, чем импорт за тот же период прошлого года.

Вместо этого экспорт вырос на 5,5%, что привело к положительному сальдо торгового баланса ЕС с Великобританией в размере 69,6 млрд евро в июне, сообщает Евростат.

Данные Евростата показывают, что в июне ЕС импортировал из Великобритании товаров на 12,6 млрд евро, а в мае - на 11,5 млрд евро, по сравнению с импортом на сумму более 15 млрд евро за каждый месяц последнего квартала 2020 года.

Информационно-аналитический отдел TeleTrade

-

15:50

До начала регулярной сессии поступили сообщения о снижении рейтингов акций следующих компаний

Аналитики Seaport Global Securities снизили рейтинг акций Morgan Stanley (MS) до уровня Neutral с Buy

-

15:30

США: Индекс цен на импорт, м/м, Июль 0.3% (прогноз 0.6%)

-

15:13

Обзор европейской сессии: доллар США консолидировал рост вторую неделю подряд

Время Страна Событие Период Предыдущее значение Прогноз Фактическое 06:30 Швейцария Индекс цен производителей и импорта,г/г Июль 2.9% 3.3% 06:45 Франция Индекс потребительских цен, г/г Июль 1.5% 1.2% 1.2% 06:45 Франция Индекс потребительских цен, м/м Июль 0.1% 0.1% 0.1% 09:00 Еврозона Сальдо торгового баланса, без сезонных поправок Июнь 12.3 18.1 Доллар США консолидировал рост вторую неделю подряд по сравнению со своими основными соперниками, поскольку инвесторы взвесили возможность объявления Федеральной резервной системы о своих планах по снижению стимулов в ближайшие недели.

Прирост доллара был более заметным по сравнению с его конкурентами на развивающихся рынках с мексиканским песо и лидирующими проигравшими по тайваньскому доллару. Первый пострадал от фиксации прибыли после повышения ставок накануне, в то время как слабый спрос на микросхемы памяти оказал давление на валюту Тайваня.

Данные в четверг показали, что цены производителей в США показали самый большой годовой рост за более чем десятилетие за 12 месяцев до июля.

Хотя данные поступают на следующий день после того, как данные о потребительских ценах указали, что инфляция может достигать пика, аналитики считают, что данные о ценах производителей помогают отменить некоторые меры стимулирования ФРС.

Против корзины своих конкурентов доллар устойчиво держался около отметки 93, что близко к апрельскому максимуму 93,195, достигнутому на прошлой неделе. На этой неделе он вырос на 0,2% после роста на 0,8% на прошлой неделе.

По мнению подавляющего большинства экономистов, опрошенных Reuters, ФРС объявит о плане сокращения покупок активов в сентябре.

Несколько чиновников ФРС на этой неделе выступили в поддержку сокращения покупок облигаций в ближайшие месяцы, выделив себя среди других, более миролюбивых крупных центральных банков, таких как Европейский центральный банк и Банк Японии.

Укреплению доллара также способствовало умеренное нежелание риска на валютных рынках, когда австралийский доллар и китайский юань боролись с долларом США.

ЕUR/USD: пара торгуется в основном с ростом с $1.1730 до $1.1755

GBP/USD: пара торгуется в диапазоне $1.3790-1.3815 - около трехнедельного минимума.

USD/JPY: пара торгуется с незначительным снижением с Y110.45 до Y110.20

В 12:30 GMT США выпустят индекс цен на импорт за июль, а в 14:00 GMT - индекс настроения потребителей от Университета Мичигана за август. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Информационно-аналитический отдел TeleTrade.

-

14:02

Европейские фондовые индексы растут

Европейские фондовые индексы достигли новых максимумов и четвертую неделю подряд демонстрируют рост на фоне оптимизма по поводу сезона сильной отчетности и признаков того, что инфляция в США, возможно, достигла своего пика.

Акции Adidas выросли более чем на 2% после того, как она согласилась продать свой неэффективный бизнес Reebok Authentic Brands Group Inc. за 2,1 млрд евро.

Zooplus подскочил на 40% после того, как американская частная инвестиционная компания Hellman & Friedman предложила купить интернет-магазин товаров для домашних животных примерно за 3 млрд евро.

Акции Deutsche EuroShop выросли на 2,3% после того, как инвестиционная компания в сфере недвижимости вернула прибыль во втором квартале.

Подрядчик оборонной промышленности Babcock подскочил на 6,6% после того, как он согласился продать свое консультационное подразделение Frazer-Nash за 293 миллиона фунтов (404,5 миллиона долларов) наличными.

Диверсифицированная горнодобывающая компания BHP Group прибавила около 1% на фоне слухов о том, что она может объявить о решении о прекращении использования ископаемого топлива на следующей неделе.

Технологическая компания Avon Protection упала на 24% после снижения прогноза выручки на следующие два года.

TotalEnergies, BP Plc и Royal Dutch Shell снизились на фоне падения цен на нефть из-за опасений по поводу спроса на топливо.

Согласно экономическим релизам, оптовые цены в Германии выросли на 11,3% в годовом исчислении в июле после роста на 10,7% в июне, сообщает Destatis. Цены растут с февраля 2021 года.

Последний рост был самым большим годовым темпом с октября 1974 года, когда во время первого нефтяного кризиса цены выросли на 13,2%.

Уровень безработицы во Франции незначительно снизился во втором квартале, показали данные статистического бюро Insee.

Уровень безработицы в МОТ снизился до 8% во втором квартале с 8,1% в первом квартале. Прогнозировалось, что ставка упадет до 7,9%.

На текущий момент:

Индекс

Цена

Изменение, пункты

Изменения в %

FTSE

7 222,7

+ 29,47

+ 0,41%

DAX

16 005,54

+ 68,03

+ 0,43%

CAC

6 903,98

+ 21,51

+ 0,31%

Информационно-аналитический отдел TeleTrade

-

13:23

Обзор финансово-экономический прессы: Facebook отложил до января возвращение сотрудников в американские офисы

The Wall Street Journal

Facebook отложил до января возвращение сотрудников в американские офисы

Компания Facebook перенесла возвращение сотрудников в американские офисы на начало следующего года. Ранее она планировала вернуться в кампусы осенью

Facebook отказался требовать от своих сотрудников в США возвращения к работе в офисах до января. Причина пересмотра сроков возвращения к офисной работе — растущее число случаев заражения дельта-штаммов коронавируса в стране, передает The Wall Street Journal со ссылкой на представителя компании соцсетей.

Sky News

Производитель ингаляторов Vectura одобрил предложение Philip Morris о его покупке

Совет директоров британской фармацевтической фирмы Vectura поддержал предложение табачной компании Philip Morris International о его покупке за £1 млрд. Об этом сообщает Sky News.

Vectura производит ингаляционные лекарства и устройства для лечения респираторных заболеваний, в том числе астмы.

Информационно-аналитический отдел TeleTrade

-

13:07

Новости компаний: квартальные результаты Walt Disney (DIS) превзошли прогнозы аналитиков

Согласно обнародованному отчету, прибыль компании Walt Disney (DIS) по итогам третьего квартала 2021 финансового года (ФГ) достигла $0.80 в расчете на одну акцию (против $0.08 на одну акцию в третьем квартале 2020 ФГ), что оказалось выше среднего прогноза аналитиков на уровне $0.55 на одну акцию.

Квартальная выручка компании составила $17.022 млрд. (+44.5% г/г), тогда как средний прогноз аналитиков предполагал $16.761 млрд.

Акции DIS на премаркете выросли до уровня $188.31 (+5.03%).

Информационно-аналитический отдел TeleTrade

-

13:00

Положительное сальдо торгового баланса еврозоны увеличилось в июне по сравнению с маем

Согласно данным, опубликованным статистическим управлением Европейского союза, в июне по сравнению с маем в еврозоне наблюдался значительный рост положительного сальдо торгового баланса с остальным миром, поскольку экспорт в этом месяце рос быстрее, чем импорт.

Евростат сообщил, что блок из 19 стран зафиксировал в июне положительное сальдо в 18,1 млрд евро по сравнению с положительным сальдо торгового баланса в 7,5 млрд евро в мае.

В июне блок экспортировал товаров на сумму 209,9 млрд евро, что почти на 22% больше, чем в мае. Его счет на импорт составил 191,8 млрд евро, что почти на 17% больше, чем в мае.

Профицит немного снизился с июня 2020 года, когда он составлял 20 миллиардов евро. По сравнению с прошлым годом импорт зоны евро рос быстрее, чем экспорт.

Информационно-аналитический отдел TeleTrade

-

12:45

Пятница: Итоги торгов на основных фондовых площадках Азиатско-Тихоокеанского региона

Азиатские фондовые индексы закрылись разнонаправленно, так как распространение коронавируса с дельта-вариантом и нормативные ограничения Китая сохраняют осторожные настроения.

Китайское правительство представило пятилетний план из 10 пунктов, предусматривающий более жесткое регулирование большей части его экономики.

Китайский индекс Shanghai Composite упал на -0,24%, поскольку страна расширила меры по ужесточению регулирования в секторах недвижимости, а последняя вспышка COVID-19 в стране вызвала частичное закрытие порта Нинбо-Чжоушань.

Инвесторы также следили за предстоящими показателями промышленного производства и розничных продаж за июль, чтобы получить новый импульс.

Гонконгский индекс Hang Seng снизился на -0,48%, при этом акции технологических компаний снизились после того, как Шанхайская фондовая биржа заявила, что исключит ведущего производителя микросхем SMIC из индекса приемлемых акций Шанхайской фондовой биржи Шанхай-Гонконг.

Японские акции закрылись немного ниже, так как акции компаний, связанных с чипами, упали из-за опасений по поводу спроса.

Tokyo Electron, Screen Holdings и Advantest потеряли -2-5% в технологическом секторе после того, как индекс полупроводников Филадельфии упал шестую сессию подряд в четверг. Toshiba потеряла -4,4%, несмотря на то, что компания вернулась к прибыли и сохранила свой годовой прогноз прибыли.

Кадровая компания Recruit Holdings увеличила капитализацию на 10% на фоне оптимистичных прогнозов. Акции JFE Holdings выросли на 9,3% после того, как сталелитейный завод почти удвоил свой годовой прогноз чистой прибыли.

Австралийские рынки достигли рекордно высокого уровня, при этом акции компаний сектора высоких технологий и здравоохранения опережают рост доходов корпораций, которые должны быть опубликованы на следующей неделе.

Биотехнологическая компания CSL выросла на 2,4% в преддверии своих ожиданий на следующей неделе, в то время как Cochlear прибавила 1,5 процента, а Resmed прибавила 1% на фоне возрождения доллара США.

Акции Westpac, которая должна выпустить свой банковский отчет по Pillar 3 на следующей неделе, выросли на 1,6%.

Котировки горнодобывающих компаний в целом снизились после того, как фьючерсы на железную руду резко упали на фоне признаков замедления экономического роста в Китае.

Индекс

Цена закрытия

Изменение, пункты

Изменения в %

NIKKEI

27 977,15

-37,87

-0,14%

SHANGHAI

3 516,3

-8,44

-0,24%

HSI

26 391,62

-126,2

-0,48%

ASX 200

7 628,9

+40,7

+0,54%

KOSPI

3 171,29

-37,09

-1,16%

NZX 50

12 764,06

+82,25

+0,65%

Информационно-аналитический отдел TeleTrade

-

12:31

Инфляция в Испании выросла в июле

Потребительские цены в Испании выросли в июле, как первоначально предполагалось, согласно окончательным данным статистического управления INE.

Потребительские цены выросли на 2,9% в годовом исчислении в июле после роста на 2,9% в июне.

Инфляция, основанная на согласованном индексе потребительских цен, выросла на 2,9% в год в июле после роста на 2,5% в предыдущем месяце, как первоначально предполагалось.

В месячном исчислении потребительские цены упали на 0,8% в июле после роста на 0,5% в предыдущем месяце. По первоначальной оценке, цены упали на 0,7%.

По оценкам, HICP снизился на 1,2% в месяц в июле после роста на 0,5% в предыдущем месяце.

Информационно-аналитический отдел TeleTrade

-

12:00

Еврозона: Сальдо торгового баланса, без сезонных поправок , Июнь 18.1

-

11:47

Цены производителей и импортные цены в Швейцарии выросли в июле

По данным Федерального статистического управления, цены производителей и импортные цены в Швейцарии выросли в июле.

Цены производителей и импортные цены в июле выросли на 3,3% в годовом исчислении.

Индекс цен производителей вырос на 2,1% в годовом исчислении в июле, а цены на импорт выросли на 5,9%.

В месячном исчислении цены производителей и импортные цены в июле выросли на 0,5%.

Как сообщает агентство, в июле цены на металлопродукцию, основные металлы и полуфабрикаты из металла, нефтепродукты были выше.

Внутренние отпускные цены выросли на 2,5% в год в июле и на 0,6% по сравнению с месяцем ранее.

Информационно-аналитический отдел TeleTrade

-

11:22

Цены на нефть снижаются

Цены на нефть снижаются второй день подряд после того, как Международное энергетическое агентство предупредило, что рост спроса на сырую нефть и ее продукты резко замедлился, поскольку увеличение числа случаев COVID-19 во всем мире вынудил правительства возродить ограничения на передвижение.

Нефть марки Brent упала в цене на -0,8%, до $70,73 за баррель после падения на 13 центов на предыдущей сессии.

Нефть США подешевела на -0,9%, до $68,44 за баррель, упав на -0,2% в четверг. На этой неделе бенчмарки почти не изменились.

МЭА заявило в четверг, что рост спроса на сырую нефть прекратится в июле и будет расти более медленными темпами в течение оставшейся части 2021 года из-за всплеска инфекций, вызванных вариантом коронавируса Дельта.

Банки также снизили свои краткосрочные прогнозы спроса.

В отличие от этого, ОПЕК в четверг придерживалась своих прогнозов относительно восстановления мирового спроса на нефть в этом году и дальнейшего роста в 2022 году, несмотря на растущую обеспокоенность по поводу роста числа заражений COVID-19.

В своем ежемесячном отчете Организация стран-экспортеров нефти (ОПЕК) также повысила свои ожидания в отношении поставок в следующем году от других производителей, в том числе от американских сланцевых бурильщиков, что потенциально может помешать усилиям группы и ее союзников, известных как ОПЕК +, по достижению баланс на рынке.

Информационно-аналитический отдел TeleTrade

-

10:59

Инфляция оптовых цен в Германии выросла в июле до самого высокого уровня с 1974 года.

Оптовые цены в Германии росли в июле самыми быстрыми темпами с 1974 года, в основном из-за эффекта низкой базы, показали данные, опубликованные Destatis.

В июле оптовые цены выросли на 11,3% в годовом исчислении после роста на 10,7% в июне. Цены растут с февраля 2021 года.

Последний рост был самым большим годовым темпом с октября 1974 года, когда во время первого нефтяного кризиса цены выросли на 13,2%.

В месячном исчислении инфляция оптовых цен снизилась до 1,1% в июле с 1,5% в июне.

В июле резко выросли оптовые цены на руды, металлы и полуфабрикаты, а также оптовые цены на использованные и остаточные материалы.

Информационно-аналитический отдел TeleTrade

-

10:42

Уровень безработицы во Франции незначительно снизился во втором квартале

Уровень безработицы во Франции незначительно снизился во втором квартале, показали данные, опубликованные статистическим бюро Insee.

Уровень безработицы по индикатору МОТ снизился до 8% во втором квартале с 8,1%, зафиксированных в первом квартале. Прогнозировалось, что ставка упадет до 7,9%.

Число безработных снизилось на 16 000 человек по сравнению с предыдущим кварталом до 2,4 млн во втором квартале.

Уровень безработицы среди молодежи в возрасте от 15 до 24 лет составил 19,8% по сравнению с 20,6% в предыдущем квартале.

В среднем во втором квартале уровень занятости людей в возрасте от 15 до 64 лет увеличился на 0,3 пункта до 66,9%, оставшись стабильным в начале 2021 года.

Занятость вернулась к докризисному уровню и осталась на самом высоком уровне с тех пор, как INSEE начал измерять ее ежеквартально в 2003 году.

Информационно-аналитический отдел TeleTrade

-

10:25

Основные фондовые площадки Европы начали торги в зеленой зоне

Индекс

Цена открытия

Изменение, пункты

Изменения в %

FTSE

7 215,09

+ 21,86

+ 0,3%

DAX

15 959,03

+ 21,52

+ 0,14%

CAC 40

6 892,05

+ 9,58

+ 0,14%

Информационно-аналитический отдел TeleTrade

-

10:09

Обзор азиатской сессии: Доллар торговался без существенных изменений, оставаясь недалеко от 4-месячного максимума

В пятницу доллар торговался без существенных изменений, оставаясь недалеко от 4-месячного максимума по отношению к корзине валют-конкурентов. Инвесторы предпочитали не действовать и ожидать дополнительных сигналов от Федеральной резервной системы относительно ее планов по снижению денежно-кредитного стимулирования.

Американская валюта получила определенную поддержку после вчерашней публикации данных из США, показавшим, что цены производителей продемонстрировали самый большой годовой рост за более чем десятилетие. Индекс цен производителей (PPI) для конечного спроса в прошлом месяце вырос на 1,0% после увеличения на 1,0% в июне. За 12 месяцев до июля индекс цен производителей подскочил на 7,8%, что является рекордным показателем с момента начала ведения этой статистики чуть более десяти лет назад.

Хотя данные о потребительских ценах, опубликованные днем ранее, указали, что инфляция может достигать пика, данные по оптовым ценам подчеркнули силу инфляционного давления, что помогло замедлить некоторые намерения со стороны ФРС.

Индекс доллара устойчиво держался на отметке 92,966, недалеко от четырехмесячного максимума среды 93,195, и сохранил прирост за неделю на 0,2%.

Евро немного снизился до $1,1732, продолжая вторую неделю подряд снижаться и оставаясь недалеко от четырехмесячного минимума, достигнутого в среду.

Фунт торговался сдержанно после достижения двухнедельного минимума $1,3794 доллара на предыдущей сессии.

Несколько чиновников ФРС на этой неделе выступили в поддержку сокращения покупок облигаций в ближайшие месяцы, выделив себя среди других, более сдержанных крупных центральных банков, таких как Европейский центральный банк и Банк Японии.

Президент ФРБ Канзас-Сити Эстер Джордж заявила в среду, что стандарт по сокращению программы покупки облигаций, возможно, уже соблюден в связи с текущим всплеском инфляции, недавними улучшениями на рынке труда и ожиданиями сохранения высокого спроса. Президент ФРБ Далласа Роберт Каплан в интервью CNBC сказал, что центральный банк США должен объявить о сроках сокращения массовых покупок облигаций в следующем месяце и начать их сокращение в октябре.

Опубликованные вчера данные показали, что количество американцев, подавших заявки на пособие по безработице, на прошлой неделе снова упало на фоне восстановления экономики после пандемии COVID-19.

Некоторые инвесторы считают, что ФРС может сообщить о сроках сворачивания монетарных стимулов уже на встрече руководителей центральных банков в Джексон-Хоул, штат Вайоминг, 26-28 августа, хотя другие ожидают, что ФРС будет придерживаться более медленного подхода.

Снижение цен на нефть оказало некоторое давление на валюты, привязанные к сырьевым товарам, поскольку Международное энергетическое агентство (МЭА) заявило, что распространение коронавируса типа Дельта замедлит восстановление мирового спроса на нефть.

Австралийский доллар торговался около $0,7342, что близко к его восьмимесячному минимуму, достигнутому в прошлом месяце. Канадский доллар упал до $1,2520.

На рынке криптовалют биткойн немного вырос на 1,1% выше $45000, по сравнению с трехмесячным пиком среды в $46787, потеряв большую часть своей прибыли на этой неделе.

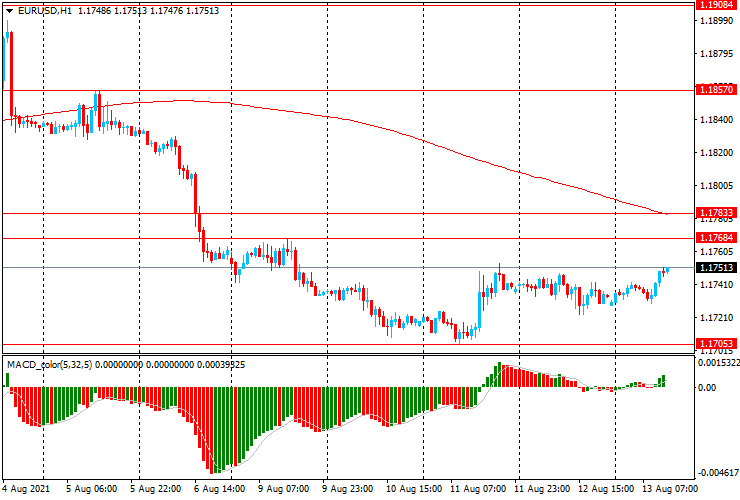

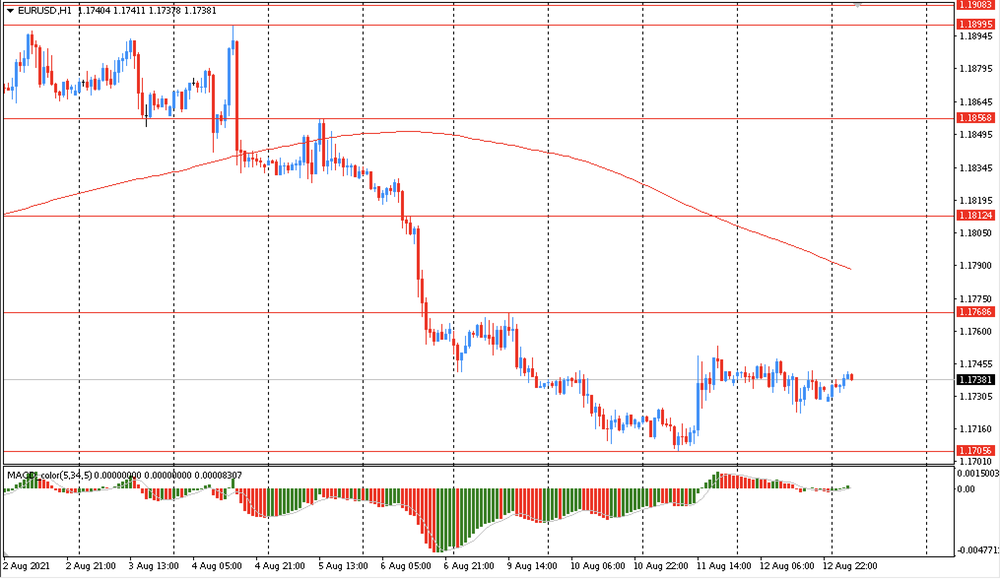

Вчера пара EUR/USD торговалась разнонаправлено в диапазоне $1.1725-45 и закрыла день без существенных изменений. На часовом графике EUR/USD все еще торгуется ниже линии скользящей средней МА (200) Н1 ($1.1785). На четырехчасовом графике ситуация аналогичная. Исходя из вышесказанного, вероятно, стоит придерживаться южного направления в торговле и пока пара остается ниже MA 200 H1, необходимо искать точки входа на продажу на окончание коррекции.

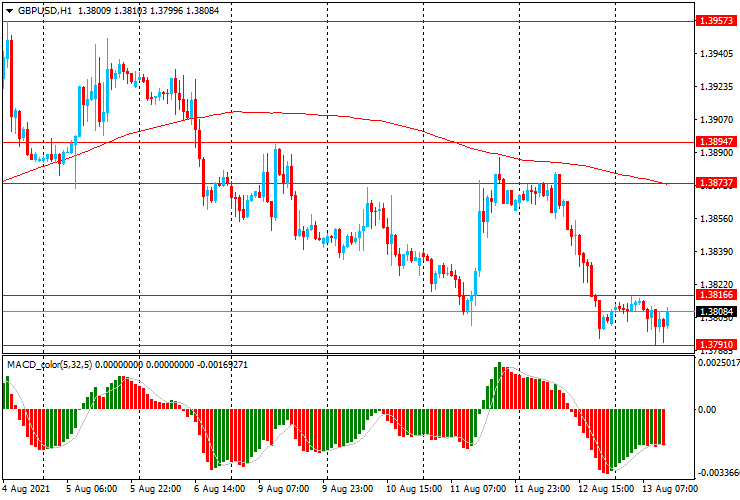

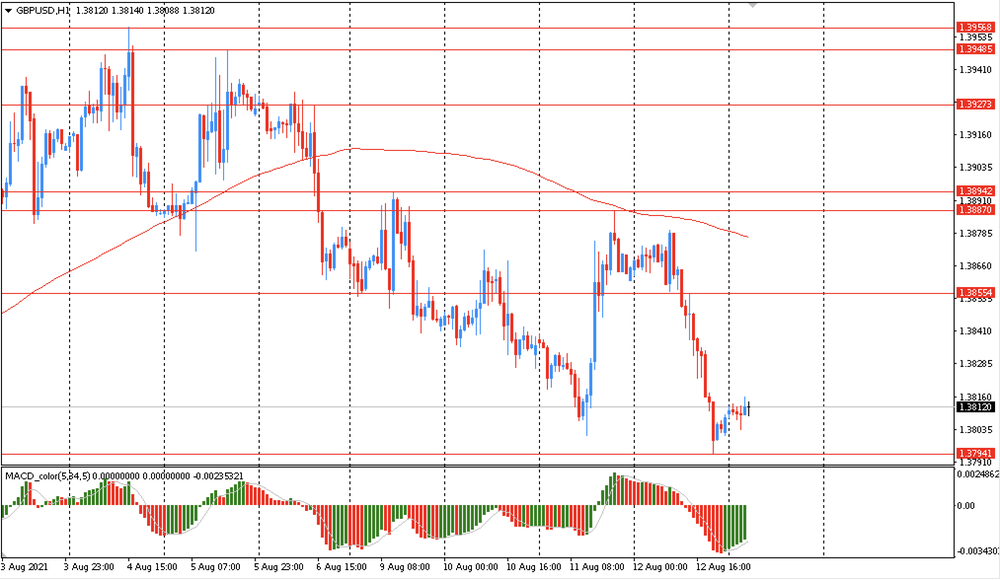

Вчера пара GBP/USD торговалась с понижением и закрыла день в красной зоне около цены $1.3805. Сегодня пара торговалась в узком диапазоне $1.3805-15, оставаясь вблизи 3-недельного минимума. На часовом графике GBP/USD все еще торгуется ниже линии скользящей средней МА (200) Н1 ($1.3875). На четырехчасовом графике ситуация аналогичная. Исходя из вышесказанного, вероятно, стоит придерживаться южного направления в торговле и пока пара остается ниже MA 200 H1, необходимо искать точки входа на продажу на формирование коррекции.

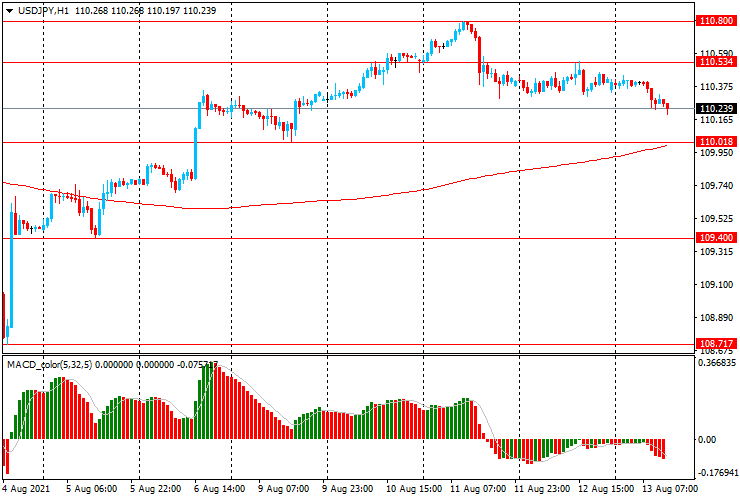

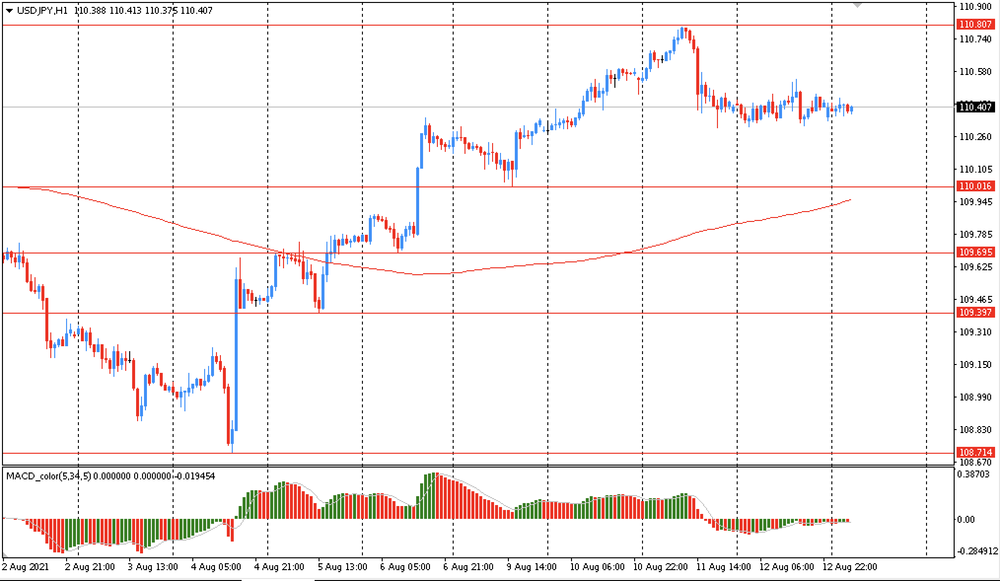

Вчера пара USD/JPY торговалась разнонаправлено в диапазоне Y110.30-55 и закрыла день без существенных изменений. Сегодня пара также торговалась в узком диапазоне Y110.35-45, оставаясь вблизи вчерашней цены закрытия. На часовом графике USD/JPY все еще торгуется выше линии скользящей средней МА (200) Н1 (Y109.95). На четырехчасовом графике ситуация аналогичная. Исходя из вышесказанного, вероятно, стоит придерживаться северного направления в торговле и пока пара остается выше MA 200 H1, необходимо искать точки входа на покупку на формирование коррекции.

В пятницу выйдет небольшое количество данных. В 06:30 GMT Швейцария опубликовала индекс цен производителей и импорта за июль. В 06:45 GMT Франция представит индекс потребительских цен за июль. В 09:00 GMT еврозона сообщит об изменении сальдо баланса внешней торговли за июнь. В 12:30 GMT США выпустят индекс цен на импорт за июль, а в 14:00 GMT - индекс настроения потребителей от Университета Мичигана за август. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Информационно-аналитический отдел TeleTrade

-

09:45

Франция: Индекс потребительских цен, г/г, Июль 1.2% (прогноз 1.2%)

-

09:45

Франция: Индекс потребительских цен, м/м, Июль 0.1% (прогноз 0.1%)

-

09:43

Опционные уровни* на пятницу, 13 августа 2021 года:

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.1830 (1449)

$1.1799 (915)

$1.1760 (99)

Цена на момент написания обзора: $1.1738

Уровни поддержки (открытый интерес**, контрактов):

$1.1707 (2507)

$1.1687 (2621)

$1.1660 (5124)

Комментарии:

- общий открытый интерес по CALL опционам и PUT опционам с датой экспирации 3 сентября составляет 85896 контракта (согласно данным за 12 августа), при этом максимальное количество контрактов привязано к страйку $1,2000 (8587);

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.3972 (1633)

$1.3935 (551)

$1.3876 (210)

Цена на момент написания обзора: $1.3807

Уровни поддержки (открытый интерес**, контрактов):

$1.3748 (434)

$1.3725 (1105)

$1.3696 (905)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 3 сентября составляет 14841 контракта, при этом максимальное количество контрактов привязано к страйку $1,4300 (2169);

- общий открытый интерес по PUT опционам с датой экспирации 3 сентября составляет 12701 контрактов, при этом максимальное количество контрактов привязано к страйку $1,3800 (1105);

- соотношение PUT/CALL согласно данным за 12 августа составило 0,86 против 0,84 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------